등록 : 2015.11.12 19:19

수정 : 2015.11.12 19:19

이종우의 흐름읽기

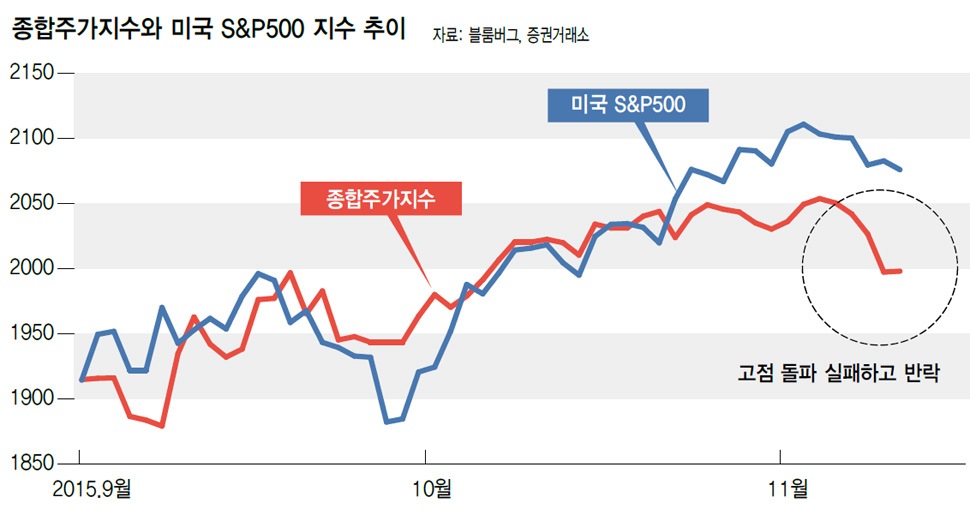

10월 한달 동안 미국 에스앤피(S&P) 500 지수가 8.3% 상승했다. 독일 시장도 12.3% 올랐다. 종합주가지수는 이에 훨씬 못 미치는 3.5% 상승에 그쳤다. 우리 시장이 선진국보다 한달 빠른 8월 말부터 반등을 시작했다는 점을 감안하면 3%대 상승도 작은 건 아니다. 8월 저점 대비해서는 14% 올랐다. 2000년 이후 미국 주식시장이 월간 8% 이상 상승한 경우는 여덟 번 밖에 없었다. 그나마 상당수가 아이티 버블 붕괴나 금융위기 직후처럼 주가가 급락한 뒤 반등할 때 나왔다. 이번 반등이 얼마나 강했는지 알 수 있다. 반등의 원동력은 미국 금리 인상 지연에 대한 기대였는데 10월 고용지표 발표를 계기로 사실상 물 건너갔다. 금리 인상 지연 기대가 사라질 경우 주가가 다시 8~9월 같이 하락할까?

그런 일은 없을 것이다. 당시 하락은 미국 금리 인상 외에 중국 경기 둔화와 투자자들의 공포가 맞물린 결과였다. 하락을 겪으면서 주가가 이런 변수들에 어떻게 반응하는지 경험했다. 주가 움직임에 대해 알고 있는 만큼 과격한 주가 반응은 없을 거다.

|

|

종합주가지수와 미국 S&P500 지수 추이

|

그렇다고 하락이 없지는 않을 것이다. 속도에 차이가 있을 뿐 약세가 예상된다. 현재 경제 상황과 기업 실적을 감안할 때 종합주가지수 2000은 만만한 수준이 아니다. 3분기 영업이익은 호의적으로 해석해도 2분기에 비해 4% 이상 줄었다. 이익의 변동성이 큰 조선주를 제외할 경우 감소율이 13%까지 올라간다. 소비를 중심으로 국내 경기가 회복세를 보이고 있지만 얼마나 이어질지 의문이다. 10월 한달 동안 반등이 끝나고 나니 시장에 부담 요인이 널려 있는 것 같다.

주가가 박스권 상단에서 막힘에 따라 대형주가 후퇴하고 중소형주가 오르는 변화가 나타났다. 여러 요인이 복합된 결과인데, 대형주 실적이 기대에 못 미친 게 주원인이었다. 조선, 건설, 철강부터 자동차까지 시장의 예상을 충족시킨 업종을 찾기 힘들 정도다. 원화 약세를 피하기 위한 외국인 매도도 대형주에 부정적이다. 미국 금리 인상이 가시화됨에 따라 이런 경향이 더 강해질 가능성이 있다.

이번 중소형주 상승은 상반기와 달리 생명력이 짧을 것이다. 한미약품의 기술 수출이 관심을 모았지만 그건 한미약품만의 경우다. 이번에는 중소형주가 집단이 아니라 철저하게 개별 기업 단위로 움직일 가능성이 높다. 상반기 중소형주 상승 과정에서 많은 재료들이 주가에 반영됐기 때문이다. 이미 그런 움직임이 나타나고 있는데 기술 수출이란 재료에도 불구하고 바이오 주식의 상승은 하루로 끝났다.

이번에 박스권 상단을 뚫는 데 실패한 만큼 올해 중 주가가 다시 고점에 도전하는 일은 없을 것 같다. 남은 기간 점진적으로 우하향하면서 올 한해를 마감할 걸로 전망된다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기