등록 : 2005.11.09 18:29

수정 : 2005.11.09 18:29

퇴직금 펀드 붓듯 금융회사에 맡겨 운용 55살 이후 지급

운용형태 따라 확정급여·기여형 나뉘어

퇴직연금제 다음달 막 올라

오는 12월부터 ‘퇴직연금제도’가 도입되면서, 월급쟁이들의 마지막 보루였던 퇴직금 제도에 일대 변화가 일어날 전망이다. 퇴직연금제도는 종업원의 퇴직금 전부 또는 일부를 금융회사에 적립·운용하도록 하고 퇴직한 뒤 연금으로 받을 수 있게 한 제도다. 고용불안과 연봉제·중간정산제 등이 확산되면서 노후 불안에 빠졌던 직장인들은 44년만의 퇴직금제도 변화로 자산운용과 노후설계를 다시 시작할 필요성이 생겼다. 퇴직연금은 내년 최소 10조원, 최대 50조원 정도의 뭉칫돈을 형성할 것으로 보여 금융시장에도 허리케인급 태풍을 불러올 것으로 보인다.

불안해진 노후 대비한 ‘적립식펀드’식 퇴직금제=퇴직연금제도는 기업이 직원들의 퇴직금 일부나 전부를 은행·보험·증권사 등 금융회사에 맡겨 이를 시장에서 운용하게 한 뒤 직원이 퇴직하면(55살 이후) 연금이나 일시금으로 지급하도록 한 제도다.

지금까지 퇴직금은 기업이 사내에 적립해 뒀다가 퇴직과 함께 일시에 목돈으로 지불하던 형태였다. 그러나 회사가 문을 닫으면 퇴직금을 한푼도 받지 못하는 ‘사고’가 벌어지기도 했고, 중간정산 등으로 노후자금을 전혀 준비하지 못한 채 직장생활을 마감하는 경우도 생겼다. 최근 정부 발표를 보면 직장인의 평균 근속연수가 겨우 5년8개월인 것으로 나타나 퇴직금을 통한 노후보장이 제 역할을 다하지 못하고 있다. 우리 사회가 급속히 노령화되고 있는 점도 퇴직금제도의 변화와 보완 필요성을 가져왔다. 정부는 5인 이상 사업장의 경우 앞으로 5년 동안 노사합의에 따라 현행 퇴직금 제도와 새로운 퇴직연금제도를 병행 실시하고, 2010년부터는 새 제도를 의무적으로 시행하도록 했다.

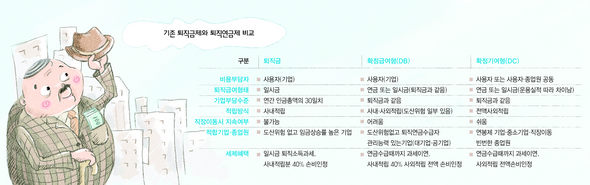

확정급여형 대 확정기여형=퇴직연금제도는 적립 퇴직금의 운용 형태에 따라 확정급여형(DB)과 확정기여형(DC)으로 나뉜다. 확정급여형은 직원 퇴직금의 일부(40%)를 사내에 적립하고 나머지는 금융회사에 맡겨 주식·채권시장에서 운용된다. 연금 급여가 미리 확정된다는 점에서 현행 퇴직금 제도와 비슷하지만, 연금의 운용수익에 따라 기업이 부담해야할 적립금이 달라진다. 운용수익이 높을 경우 기업이 부담할 적립금이 줄어든다는 뜻이다. 적립금의 40%가 사내 적립되므로 회사가 문을 닫으면 그만큼의 돈을 받지 못할 수도 있다.

확정기여형은 적립금 전부를 금융회사에 맡기는 형태다. 따라서 기업의 적립금 부담액이 미리 확정되지만, 직원이 나중에 받게될 퇴직연금은 운용수익에 따라 줄거나 늘 수 있다. 회사는 정해진 적립금을 연 1회 이상 금융회사에 내고, 이를 어떤 상품에 맡겨 어떻게 운용할 것인지는 직원이 결정한다. 전액을 시장에서 운용하기 때문에 이에 대한 책임도 100% 직원이 지도록 했다. 나중에 손실을 입을 수도 있지만, 회사가 도산해도 돈을 돌려받을 수 있는 장점이 있다. 또 직장을 옮기더라도 직원 스스로 이를 계속 유지할 수 있다. 예금보험공사는 금융회사가 문을 닫는 최악의 경우에도 연금을 돌려받을 수 있도록 퇴직연금 적립금을 예금자보호대상에 포함시킬 계획이다.

내게 맞는 퇴직연금제 고르기=월급 200만원을 받는 30대 초반의 직장인의 경우 어떤 제도를 선택하는 게 유리할까? 만일 이 직장인이 매년 월급이 높은 수준으로 오르고, 오랫동안 다닐 수 있는 건실한 기업체라면 확정급여형을 선택하는 것이 좋다. 안정적인데다, 운용수익률을 웃도는 높은 급여상승률로 더 많은 퇴직급여를 받을 수 있다. 그러나 이직이 잦거나 부도가 날 위험이 있는 기업에 다닌다면 확정기여형이 낫다. 퇴직연금 적립금을 유지할 수 있을 뿐 아니라, 경우에 따라서는 월급 상승률보다 더 높은 운용수익률의 이득을 누릴 수 있기 때문이다.

예컨대, 매달 200만원의 월급을 받고 55살까지 근무할 예정인 30대 초반의 직장인을 보자. 급여 상승률이 6%로 높고, 예상 자산운용 수익률은 4%일 경우 확정급여형의 퇴직급여는 2억1천만원 가량으로 추산된 반면, 확정기여형의 경우 1억7천만원으로 확정급여형보다 적다.

회사를 자주 옮기게 될 것으로 예상된다면 개인퇴직계좌(IRA)를 이용하는 것도 좋다. 개인퇴직계좌는 퇴직 또는 이직 때 받는 퇴직금을 자기 이름의 계좌에 적립한 뒤 55살 이후 연금으로 받을 수 있도록 한 제도다.

김성재 기자

seong68@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기