){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

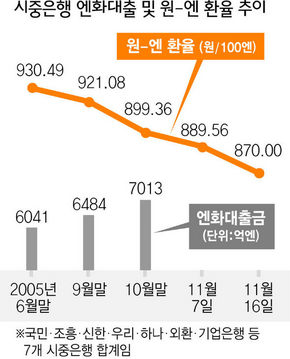

시중은행 엔화대출 및 원-엔 환율 추이

|

시중은 7곳 대출총액 7천억엔 대부분 전문직 자영업자 ‘수혜’ 금감원 ‘빗나간 대출’ 검사 착수

“저금리 저환율 ‘일석이조’ 한번 써보실래요?” 서울 서초구에서 치과를 운영하는 박아무개씨는 거래하는 시중은행에서 최근 6천만엔(우리돈 약 5억4000만원)을 빌렸다. 대출금리가 2%대여서 우리 돈을 빌리는 이자(최소 6~7%)보다 훨씬 낮은데다, 요즘 일본 엔화에 대한 원화의 값이 올라(원-엔환율 하락) 예전보다 엔화를 싸게 살 수 있기 때문이다. 박씨는 대출받은 돈의 일부로 병원 의료기구를 구입하고 나머지는 부동산담보대출을 상환하는데 썼다. 최근 원-엔환율이 급락세를 보이고 있는 가운데, 시중은행들이 2% 안팎의 초저금리로 빌려주는 엔화대출을 크게 늘리고 있다. 그러나 은행들은 수출입 관련업체의 시설·운영자금 용도로 빌려주게 되어있는 엔화자금을 병원 등 전문직 자영업자의 가계자금으로 빌려주고 있어 편법대출이라는 비판을 받고 있다. 엔화대출 빠르게 늘어=국민·조흥·신한·우리·하나·외환·기업은행 등 7개 주요 시중은행의 엔화대출 자금 추이를 보면, 지난 10월 말 현재 총 7013억엔에 달한다. 이는 지난 6월 말 6041억엔, 9월 말 6484억엔보다 크게 늘어난 금액이다. 지난해와 올해 초 엔화대출이 감소세를 보인 것과 대조적이다. 엔화대출 금액이 가장 큰 기업은행의 경우 6월 말 1681억엔에서 10월 말에는 2116억엔으로 증가했다. 국민은행은 같은 기간 449억5천만엔에서 782억엔으로 두배 가까이 늘었다. 하경희 한국은행 국제기획팀 과장은 “9월 말 현재 전체 금융권의 엔화대출은 1조엔(약 9조원)에 이르고 있으며 11월 들어서도 신규 엔화대출이 빠른 속도로 늘어나고 있다”고 말했다. 저환율·저금리의 일석이조 이점=엔화대출이 늘고 있는 것은 우선 금리가 원화(우리돈)대출의 3분의 1 수준으로 낮기 때문이다. 엔화는 ‘제로(0)금리’에 가깝게 조달되는 반면, 국내 금리는 올 하반기 이후 콜금리 인상 움직임과 함께 상승분위기를 타고 있는 탓이다. 원-엔 환율이 계속 하락(엔화에 대한 원화값 상승)하고 있는 점도 엔화대출을 부추기고 있다. 지난 6월 말 100엔당 930원선을 유지하던 원-엔 환율은 10월 말 899.36원으로 900원 밑으로 떨어졌고, 11월7일 890원선이 붕괴된 뒤 16일에는 870.00원에 거래되고 있다. 이는 지난 1998년 8월5일(859.78원)이후 7년3개월만의 최저치다. 저금리 이점과 함께 저환율의 이득을 동시에 누리고 있는 것이다.수출업체들 엔화대출 ‘찬밥’=엔화자금은 대부분의 시중은행이 내규상 수출·수입관련업체 등 실수요자에게 대출하도록 되어있다. 하지만 주택담보대출이 크게 줄어들어 은행들이 자금운용과 대출고객 확보가 어려워지자 이런 규정을 무시하고 편법적인 엔화대출에 열을 올리고 있다. 한 시중은행 관계자는 “외화대출은 환위험이 커 실수요자 중심으로 대출하는 게 일반적”이라고 말했다. 엔화대출을 받은 자영업자들도 원화-엔화대출 금리차를 이용해 대출받은 돈으로 부동산담보대출 등 원화대출을 상환하는데 쓰는 경우도 늘고 있다. 한 중소업체 관계자는 “최근 병·의원들이 사업자등록증을 가지고 와 시설자금 명목으로 엔화대출을 받아가고 있어 정작 외화자금 지원이 필요한 수출관련 업체는 구경도 못하고 있다”고 불만을 토로했다. 또 시중은행들이 엔화대출을 해주는 과정에서 일부 영업점에서 일명 ‘꺾기’(대출해주는 댓가로 적금에 가입해주는 것)를 요구하기도 하는 것으로 알려졌다. 하지만 한 금융전문가는 “지금은 엔화가 약세를 보여서 엔화대출이 이익이지만, 만일 엔화가 강세로 돌아서면 큰 환차손을 입을 가능성이 있다”며 “함부로 대출을 받아서는 안된다”고 경고했다. 금융감독원도 최근 시중은행의 엔화자금 편법·불법 대출에 대한 검사에 착수한 것으로 전해졌다. 김성재 기자 seong68@hani.co.kr

기사공유하기