등록 : 2017.07.26 18:34

수정 : 2017.07.26 21:03

|

|

그래픽_김승미

|

[장기 빚 연체자 비상등]

법원 지급명령으로 무제한 연장 가능

시효 연장 포기는 고령자·수급자로 제한

죽은 채권도 법원 명령으로 쉽게 살아나

|

|

|

그래픽_김승미

|

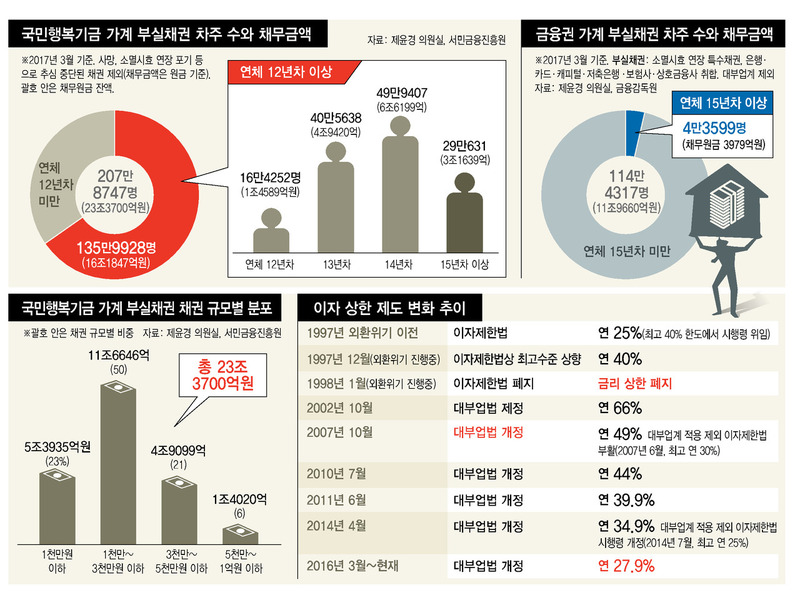

금융회사에 진 빚을 상사채권이라 하는데, 변제 의무가 살아있는 소멸시효는 상법에 따라 5년이다. 하지만 은행 등 금융회사에 낸 대출을 개인 사정상 못 갚았을 경우 변제 의무가 5년 만에 소멸할 것이라고 생각하면 큰 오산이다. 금융회사는 현행 민법과 민사소송법에 근거해 법원의 지급명령 등을 받아내면 큰 비용부담 없이 시효를 10년 단위로 늘려갈 수 있다. ‘5년+10년+10년’ 등과 같은 방식으로 사실상 무제한 연장할 수 있다는 얘기다.

사실 은행 등은 무담보 신용대출을 했던 개인이 연체를 했을 때 직접 추심을 하는 기간이 매우 짧다. 대개 연체 9개월~1년이 지나면 100% 손실처리를 해서 특수채권(대손상각채권)으로 전환하고 장부에서 털어버린다. 이후 추심위탁 업계에 회수금액당 일정 비율을 수수료로 주기로 하고 추심 관리를 맡겨버린다. 이후 은행은 딱히 추가비용이 들 일이 없으니 소멸시효를 계속 연장해가며 회수를 기다리면 된다.

|

|

*그래픽을 누르면 크게 볼 수 있습니다.

|

이런 특수채권의 소멸시효 연장을 포기하는 기준은 금융회사마다 다르지만 채무자 나이가 80살이 넘거나 기초생활보장수급자 지정을 받는 경우 등으로 극히 제한적이다. 게다가 은행 등은 수년 전까지만 해도 이런 채권을 헐값에 매입 추심업계에 팔기도 했다. 이렇게 매각된 부실채권은 이후 손바뀜을 겪으며 소규모 매입 추심 대부업체 등을 반영구적으로 떠돌게 된다.

금융회사와 추심업계는 통상 소멸시효 연장을 지속하지만, 일부 채권은 관리소홀 등으로 시효가 만료되기도 한다. 이른바 ‘죽은 채권’이 되는 것이다. 하지만 이를 되살리긴 어렵지 않다. 법원은 추심업체가 ‘죽은 채권’에 대해 지급명령을 신청하더라도 사실관계를 살피지 않고 지급명령서를 보낸다. 채무자나 가족이 이 서류를 받은 뒤 2주 안에 “소멸시효가 지났다”며 이의를 제기하지 않으면, 이 명령은 그대로 확정된다. 하지만 이들은 이런 법률 행위를 할 능력이 없는 경우가 대부분이다.

정세라 기자

seraj@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기