){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

모기지론 이자 소득공제

장기주택마련저축 ‘두 토끼’

주가 상승기엔 펀드 먼저

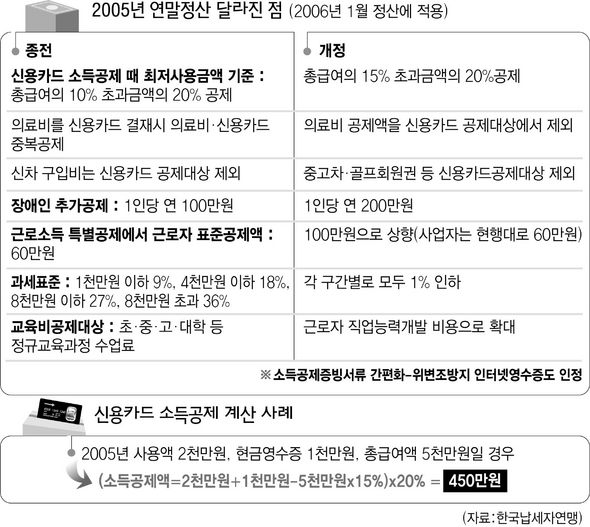

한푼 두푼 늘리는 맞춤컨설팅/연말정산 세금 한푼이라도 더 돌려받고 싶은데… Q 올해초 직장을 얻은 사회 새내기 김아무개(28)씨는 연말을 앞둔 요즘 후회스런 마음이 절실하다. 몇몇 직장 선배들은 연말정산 때 소득공제를 받을 수 있는 금융상품에 여기저기 가입해 환급받을 세금을 계산하고 있지만, 김씨는 아무런 준비도 없었기 때문이다. A 연말이 다가오면 ‘유리 지갑’을 들고 다니는 직장인들의 근로소득세 연말정산이 시작된다. 연말정산에서 더 많은 세금을 돌려받으려면 평소에 ‘세테크’를 염두에 둔 재무설계가 필요하지만, 자신의 소득과 자산수준·가족사항 등을 고려해 금융상품에 가입하는 것이 더 중요하다. 소득공제를 받을 목적으로 금융상품에 가입하는 것보다는, 전체 라이프싸이클을 고려한 재무전략 가운데 세테크를 실행해야 한다는 예기다. 연봉 높지 않고 부양가족이 많은 경우=연봉 2천만원에 올해 80살이 넘은 할머니를 부양하고 있는 김씨의 경우, 장기주택마련저축 등 내년 소득공제를 위한 금융상품 선택을 고민하는 것은 의미가 별로 없다. 어차피 소득에서 근로소득 공제를 받고 게다가 부양가족(할머니)에 대한 가족공제와 경로우대 추가공제까지 받을 수 있기 때문이다. 여기에 신용카드 사용에 따른 공제와 각종 보험료, 기부금만 계산해도 결정 세액은 0원이 된다. 따라서 김씨가 소득공제를 받기위해 장기주택마련저축에 가입해도 추가로 공제받을 것이 없어 가입 3년 동안 5% 수익 외에는 별 이점이 없다. 주택 구입 때는 모기지론 활용을=모기지론은 원금을 제외한 이자분에 대해 소득공제를 받을 수 있다. 모기지론은 원금·이자를 일정 거치기간 후에 납입을 하는데, 거치기간이 3년을 넘지 않고 상환기간이 15년 이상이면 소득공제를 받을 수 있다. 물론 1천만원 이상의 이자분에 대해서만 공제해 주는 것이어서 매달 이자만 80만원이 넘게 부담해야 한도만큼 공제를 받을 수 있다. 약 1억5천만원 이상의 부채를 받아야 한다는 얘기지만, 이자분 1천만원 한도에는 주택마련저축·청약저축·주택마련 저축을 연계한 대출 등이 함께 산정되므로 이를 최대한 활용해서 한도 가까이 공제받을 수 있도록 하면 좋다. 단, 내년부터는 공시가격 2억원이 넘는 주택보유자와 2주택자는 소득공제 혜택을 받을 수 없으므로 내년 상반기 중에 주택구입을 계획하고 있다면 대출 시기를 조금은 앞당길 필요가 있다. 장기주택마련저축 대 적립식펀드=장기주택마련 저축은 소득공제와 비과세가 동시에 가능한 상품이어서 근로소득자가 활용하기에 매우 매력적인 상품이기는 하지만 소득과 부양가족, 기타 재무상황에 따라 신중히 선택해야한다. 당장 돈 쓸 일이 많은데도 장기저축에 돈을 묶어두는 것은 좋지 않다. 최근 적립식펀드는 주가 상승세에 힘을 얻어 수익이 상당히 높은 편이다. 따라서 소득공제에 대한 기대가 적은 경우라면 지금은 적립식펀드를 활용하는 것이 더 유리하다. 반면, 소득공제를 최대한 활용해야 하는 연봉자라면 장기주택마련저축을 우선 활용한 뒤 나머지 여윳돈으로 적립식펀드에 가입하는 것이 좋다. 김성재 기자 seong68@hani.co.kr 도움말 주신 분 <한겨레 재무컨설팅 자문단> 제윤경(에셋비 교육본부장) 이천(에셋비 영업본부장) 정종인(한화증권 갤러리아지점 콘체른센터 피비) 이종량(공인회계사·세무사) <한겨레> 재테크면은 서민과 중산층 독자 여러분을 위한 지면입니다. 독자 여러분의 재무설계 상담신청을 받습니다. 전화 080-433-7000, 전자우편 money@hani.co.kr

기사공유하기