등록 : 2018.06.08 12:00

수정 : 2018.06.08 20:33

|

|

자료: 한국은행(※ 그래픽을 누르면 크게 볼 수 있습니다.)

|

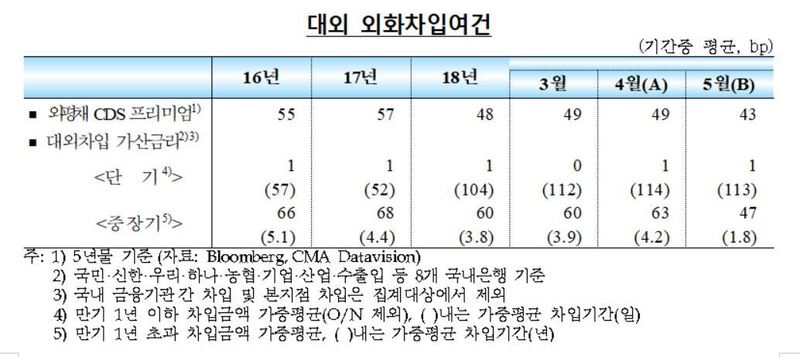

CDS 프리미엄 4월 0.49%p→5월 0.43%p

은행들 중장기 대외차입 가산금리도 하락

|

|

|

자료: 한국은행(※ 그래픽을 누르면 크게 볼 수 있습니다.)

|

남북관계에 훈풍이 불고 북미 대화가 본궤도에 오르면서 국제금융시장에서 우리나라의 지정학적 리스크 비용도 크게 줄어든 것으로 나타났다.

한국은행이 8일 내놓은 ‘2018년 5월 중 국제금융·외환시장 동향’을 보면, 외국환평형기금채권(5년물)의 신용부도스와프(CDS) 프리미엄은 3~4월(평균) 0.49%p에서 5월 0.43%p로 낮아졌다. CDS는 채권을 발행한 기업이나 국가가 부도날 경우 원금을 돌려받을 수 있는 파생금융상품인데, 이 과정에서 부도 위험을 회피(헤지)하기 위해 내는 보험료 성격의 수수료가 CDS 프리미엄이다. 따라서 CDS 프리미엄이 낮아졌다는 것은 시장에서 부도 위험이 그만큼 낮아졌다고 평가받는다는 뜻이다.

우리나라 CDS 프리미엄은 2008년 말~2009년 초 글로벌 금융위기가 한창일 때 4%p 수준까지, 2011년 후반 유럽 재정위기 때는 1.6~1.7%p까지 치솟았다. 이후 2012~16년에는 0.5~1%p 수준에서 움직였는데, 2016년 10월에는 0.41%p까지 낮아지기도 했다. 지난해 하반기 북한이 잇따라 핵실험과 미사일 발사에 나서고 미국과 북한이 ‘말 폭탄’을 주고받으며 긴장이 고조되자 0.71%p(10월)까지 오르기도 했다.

한은 국제총괄팀 김동휘 과장은 “CDS 프리미엄은 주되게는 국제금융시장 여건에, 우리나라의 지정학적 리스크까지 반영돼 정해진다. 따라서 국제금융시장 동향과 북핵 등 리스크에 따라 오르락내리락 하는데, (남북 대화 등이 본격화된) 5월에 많이 낮아졌다”고 설명했다.

국내 주요은행들이 외국에서 외화자산을 차입할 때 덧붙는 가산금리(평균)도 4월 0.63%p에서 5월엔 0.47%p로 낮아졌다. 대외차입 가산금리는 2016년 평균 0.66%p, 2017년 평균 0.68%p였다. 가산금리가 낮아지면 국내은행들이 지불하는 비용이 그만큼 줄어들어 수익개선에 도움이 된다.

이순혁 기자

hyuk@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

);)

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사