등록 : 2018.07.03 16:15

수정 : 2018.07.03 16:26

|

|

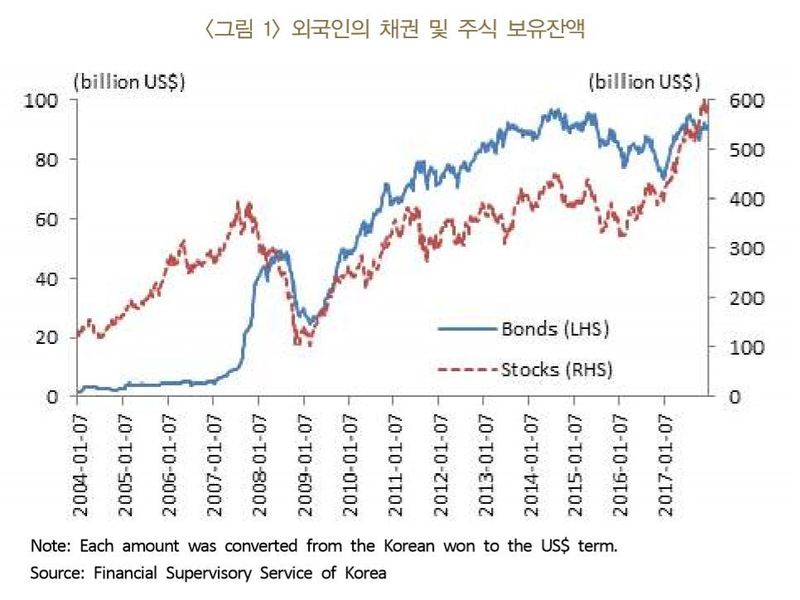

자료: 한국은행.(※ 그래픽을 누르면 크게 볼 수 있습니다.)

|

한은 유복근 연구위원 보고서

“금융위기 전, 내외 금리차가 채권투자잔액 변화 주요변수

금융위기 뒤, 글로벌·국내 리스크 영향력 상대적으로 커져”

|

|

|

자료: 한국은행.(※ 그래픽을 누르면 크게 볼 수 있습니다.)

|

글로벌 금융위기 뒤 외국인의 한국 채권 투자는 내외 금리차보다 글로벌·국가 리스크에 더 좌우된다는 연구결과가 나왔다. 지난 3월 한·미 기준금리가 역전된 뒤 지난달 그 차이가 0.5%포인트로 벌어지자 자본유출 우려가 커졌는데, 금리차 자체만으로는 자본유출을 촉발할 가능성이 작음을 시사한다.

한국은행 경제연구원 미시제도연구실 유복근 연구위원은 3일 ‘글로벌 금융위기 전·후 외국인의 채권투자 결정요인 변화 분석: 한국의 사례’ 보고서를 내어 이렇게 밝혔다. 유 연구위원은 글로벌 금융위기 전(2004~7년), 진행 중(2008~9년), 이후(2010~17년) 세 기간으로 나눠, 외국인 채권 순유입액에 △차익거래요인 △글로벌 리스크 △국가 리스크 등 3개 변수가 얼마나 영향을 끼쳤는지 분석했다.

분석 결과, 차익거래요인을 단순 금리차로 가정했을 경우 금융위기 전 금리차가 채권 순유입액 변동에 영향을 끼치는 비중은 23%에 달했고, 글로벌 리스크는 16.8%, 국가 리스크는 0%였다. 하지만 금융위기 뒤엔 금리차는 0.3%, 글로벌 리스크는 2.3%로 그 비중이 떨어졌다. 국가 리스크 비중은 0.7%로 소폭 상승했다.

환율변동을 고려한 금리차를 차액거래요인으로 가정했을 경우엔, 금리차 기여율은 금융위기 전 14.4%에서 금융위기 뒤 0.2%로 떨어졌고, 글로벌 리스크(0%→0.2%), 국가 리스크(0%→0.7%) 비중은 소폭이나마 커졌다. 두 모델 분석을 종합하면, 금융위기 이전에는 차익거래 요인이 채권자금 유출입에 큰 영향을 끼치다가 위기 이후엔 거의 사라졌고, 글로벌 및 국가 리스크는 위기 이후 기여율이 약간씩이나마 높아진 셈이다.

유 연구위원은 “외국인의 채권투자 결정요인 변화는 글로벌 금융위기 뒤 경상수지 흑자폭이 커지고 외환보유고가 꾸준히 증가하는 등 한국 경제의 펀더멘털이 강화됐고, 외국인의 투자 행태와 리스크에 대한 선호가 변화한 결과로 보인다”며 “금융위기 뒤엔 세가지 변수 이외에, 미국과 비교했을 때의 성장률이나 물가 차이, 금융시장 환경, 외환시장 변동성, 신흥국 불안의 전이효과 등 다양한 다른 변수들이 끼치는 영향력이 커진 것으로 보인다”고 설명했다.

그는 외국인 채권투자에서 공적자금이 차지하는 비중이 2008년 말에는 10%에 불과했지만 2017년 말에는 71%로 높아졌고, 외국인 보유 채권의 잔존만기 1년 이하 비중도 같은 기간 55%에서 28%로 줄어들었다고 덧붙였다. 외국인의 한국 채권투자가 좀더 안전한 공적자금 위주 중·장기물 위주로 재편됐다는 얘기다. 유 연구위원은 “차익거래유인을 점검하는 동시에 글로벌 리스크 변화를 면밀하게 모니터링하는 한편 국가 리스크 요인이 현실화하지 않도록 노력할 필요가 있다”고 덧붙였다.

이순혁 기자

hyuk@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기