등록 : 2005.12.16 18:14

수정 : 2005.12.16 18:14

|

|

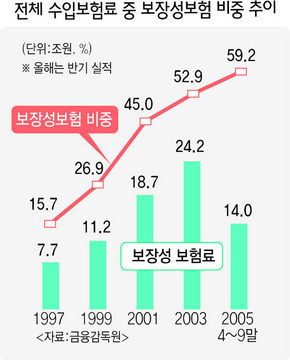

전체 수입보험료 중 보장성보험 비중 추이

|

보장성 8년새 16%→59%로 급증

저축성은 줄어…변액보험 관심 높아

종신 주춤 치명적질병·간병보험 불티

“보험은 더이상 목돈 마련 수단이 아니다.”

저금리 기조 속에 건강에 대한 관심이 크게 늘면서, 목돈 마련을 위한 저축성 보험은 줄고, 위험 보장을 위한 보장성 보험 규모가 갈수록 커지고 있다. 저축성 보험은 가입기간이 지나면 이자율을 계산해 목돈을 받지만, 보장성 보험은 저렴한 보험료로 사망이나 각종 질병, 사고 발생때 고액의 보험금을 지급받는 ‘원래 의미’의 보험이다.

16일 금융감독원이 외환위기 직전인 1997년부터 올해 9월 말까지 ‘보장성 보험의 수입보험료 및 비중 추이’를 집계한 결과, 97년 전체 수입보험료 중 15.7%에 불과하던 보장성 보험의 비중이 올해 9월 말 59.2%로 급증했다. 약 8년만에 4배 가까이 늘어난 셈이다.

보장성 보험이란 사망 또는 암 등 각종 질병과 상해가 발생했을 때 미리 약정한 보험금을 지급하는 상품을 말하며, 지난 2001년 이후 폭발적인 성장세를 거둔 종신보험과 최근 늘고 있는 각종 건강보험이 대표적인 상품이다. 각종 사고에 대한 보장은 약하지만 고율의 이자를 지급해 목돈 마련의 수단으로 이용되는 저축성 보험과 대조되는 상품이다.

보장성 보험의 경우 대표상품인 종신보험의 성장세가 최근 주춤하지만, 치명적질병(CI)보험이나 장기간병보험(LTC), 소득상실(DI)보험 등 선진국형 보험이 급부상하면서 그 빈자리를 메우고 있는 모습이다. 치명적질병보험은 시한부 판정을 받은 환자에게 사망때 나올 보험금을 미리 지급해 병원비 부담을 덜어주는 것이고, 장기간병보험은 치매 환자 등에게 지급되며, 소득상실보험은 상해나 질병으로 직장을 그만둘 경우 소득의 일부를 보전해주는 것으로 이미 선진국에서 인기를 끌고 있는 건강보험 상품들이다.

최근에는 아예 저가의 보험료로 고액을 보장하되, 만기 환급금이나 해약 환급금이 전혀 없는 말그대로 ‘순수 보장성 보험’도 증가 추세를 보이고 있다는게 생명보험업계의 설명이다.

이처럼 보장성 보험이 늘고 있는 것은 소비자들의 보험에 대한 인식이 예전의 ‘보험=저축’이란 등식에서, 점차 ‘보험=보장’이라는 선진국형으로 바뀌고 있기 때문으로 업계는 풀이하고 있다.

생명보험협회 관계자는 “국민들의 인식 수준과 함께 건강에 대한 관심이 높아지면서 보험을 저축이 아닌 ‘언제 닥칠지 모를 위험의 대비책’이라는 개념이 확고히 자리잡아가고 있다”며 “외환위기 이후 이어진 저금리 기조도 80%를 넘던 저축성 보험의 퇴조와 보장성 보험의 성장을 가져온 배경”이라고 말했다.

그러나 일부에서는 최근 돌풍을 일으키고 있는 변액연금보험과 퇴직연금 시장이 본격적으로 가동될 경우 이들을 아우르는 저축성 보험의 증가세도 만만치 않을 것으로 보고 있다.

한 보험사 관계자는 “금리가 오름세를 이어가거나 소득이 좀더 가파르게 상승해 먹고 살 만한 정도에 이르면 변액연금 등을 중심으로 한 저축성 보험의 재반격이 시작될 수 있을 것”이라고 말했다.

조성곤 기자

csk@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기