등록 : 2006.01.24 18:05

수정 : 2006.01.24 18:05

한국개인신용 출범

다음달 금융회사 서비스

개인 신용평가 더 촘촘히

앞으로 금융회사가 고객의 신용점수에 따라 금융거래 조건을 차별화하는 일이 심화될 것으로 보인다. 개인신용도를 평가하는 회사, 즉 크레딧뷰로(CB)가 많아지면서 개인의 금융거래정보가 보다 꼼꼼하게 체크돼 점수화되기 때문이다. 예컨대 대출이 많아도 꼬박꼬박 상환하는 사람은 비교적 저금리에 거액 대출이 가능해지지만, 연체가 잦은사람은 설 자리가 좁아지는 셈이다.

국민은행과 농협, 우리은행, 삼성카드, 엘지카드, 삼성생명 등 19개 대형 금융회사가 공동출자한 한국개인신용(KCB· 사장 김용덕)은 다음달부터 19개 출자사를 대상으로 개인신용정보 제공 서비스를 시작한다고 24일 밝혔다. 그동안 한국신용정보(NICE)와 한국신용평가정보(KIS) 등 쌍두마차 체제였던 국내 크레딧뷰로 시장은 한국개인신용의 출범으로 3각 경쟁 체제가 됐다. 금융회사들은 이들 3개 크레딧뷰로가 각각 제공하는 개인신용평점을 받아, 개별 고객과의 거래에서 금리나 대출액을 결정하는데 참고하게 된다.

기존 크레딧뷰로 2개사는 국내 은행과 저축은행, 신용협동조합, 새마을금고, 대부업 등 2천여개 금융회사 고객의 대출이나 상환, 연체 정보 등을 활용해 개인신용평점을 매겨왔으나, 대형 카드사의 정보 제공 거부로 카드 부문에는 약점이 있었다. 이에 견줘 한국개인신용은 기존 크레딧뷰로들이 제공하지 못했던 대형 카드사들의 실적정보와 연체정보까지 포함하고 있어 활용도가 높다는 평을 받고 있다. 다만 회원사가 대형사 19곳으로 한정돼 있어, 수많은 중소형 금융회사와 서민금융기관쪽 고객에 대한 정보가 많지 않다는 한계를 갖고 있다. 하지만 개별 금융회사 처지에서는 기존 크레딧뷰로와 한국개인신용의 평가 결과를 모두 받게 돼, 그만큼 금융거래에 있어 부실의 위험성이 줄어들게 됐다.

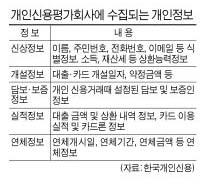

이들 크레딧뷰로들이 개인신용평점을 산출할 때 활용하는 정보는 크게 몇가지로 나뉜다. 먼저 해당 고객을 식별할 수 있는 주소, 전화번호, 직장, 소득 등 식별정보다. 또 대출(카드론 포함) 규모나 상환 내역, 이용실적 등 실적정보도 중요 요소다. 이와 함께 대출에 대한 연체 정보도 평가에 활용된다. 한국개인신용쪽은 식별정보 8400만건, 대출정보 2천만건, 신용카드정보 5900만건 등 금융거래 인구 80% 이상의 거래 내역 대부분을 보유하고 있다고 설명하고 있다. 개별 소비자 처지에서 보면, 예전에는 대출과 상관없던 자그마한 연체들이 대출의 걸림돌로 작용하게 돼 금융거래의 제약이 심해지는 셈이다.

조성곤 기자

csk@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기