등록 : 2006.03.13 19:42

수정 : 2006.03.13 19:48

국민주택기금-모기지론 역할분담·지원목표 분명히해야

학계나 전문가들은 바람직한 국민주택기금 운용을 위해 크게 세가지를 주문한다.

우선 국민주택기금과 주택금융공사 모기지론의 역할 분담을 확실히 하자는 것이다. 두번째로 이런 역할 분담을 통해 국민주택기금을 누구에게 어떤 형식으로 지원할지 목표를 분명히해야 하고, 마지막으로 기금 운용이 ‘주택경기 부양’을 염두에 둬서는 안 된다고 지적했다.

금융연구원 강종만 선임연구위원은 “주택구입자금 대출을 주택금융공사에서 함께 관리하는 게 효과적일 수 있다”며 “모기지론을 중산층 대상과 서민 대상으로 구분하고, 국민주택기금을 서민 대상 모기지론으로 운용해 금리부담을 더 낮출 수 있다”고 말했다. 국민주택기금이 주택과 관련된 모든 대출을 백화점식으로 취급할 게 아니라, 기금 일부를 모기지론의 재원으로 활용해 주택구입자들의 부담을 줄이자는 취지다. 이와 동시에 그 외의 국민주택기금은 집을 살 능력이 없는 사람을 대상으로 전세자금 대출과 임대주택 건설 등 주택금융의 사각지대에 있는 영세민과 저소득층 근로자들에게 직접적인 혜택을 주는 쪽으로 방향을 잡아야 한다는 것이다. 김관영 한양대 경제학부 교수는 “이미 모기지론이 존재하기 때문에 국민주택기금은 지금보다 더 임대주택 건설에 집중하는 게 바람직하다”며 “전세자금 대출 역시 주택금융공사에서 운영하는 보증서 발급 요건을 완화하면 서민들이 쉽게 은행에서 전세자금 대출을 받을 수 있다”고 조언했다.

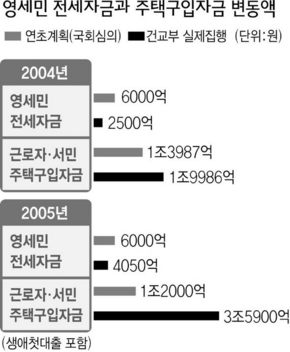

건교부가 ‘주택경기 부양’을 지나치게 의식하는 문제도 도마에 오르고 있다. 홍종학 경원대 경제학과 교수는 “국민주택기금이 저소득층 보조를 한다면서도 주택경기 활성화 등을 내세워 건설업체 지원이나 주택구입자금 대출에 신경을 쓰다 보니, 자꾸 변칙적인 방법을 도입해 혼란을 낳고 있다”고 진단했다. 실제 지난 2004년과 2005년 기금 운용내역을 보면, 영세민 전세자금의 경우 애초보다 예산이 크게 줄어든 반면, 주택경기 부양에 도움이 되는 주택구입자금 대출은 크게 늘어난 것을 확인할 수 있다. 2004년 계획에 6천억원으로 잡혀 있던 영세민 전세자금은 연말에 2500억원으로 줄었으나, 근로자·서민 주택구입자금은 1조3987억원에서 1조9986억원으로 늘었다. 지난해에도 영세민 전세자금은 6000억원에서 4050억원으로 줄었지만, 생애첫대출이 부활하면서 주택구입자금은 1조2000억원에서 3조5900억원으로 뛰었다.

석진환 기자

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기