){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

당정 ‘3·30’ 보완 가이드라인 법제화 추진

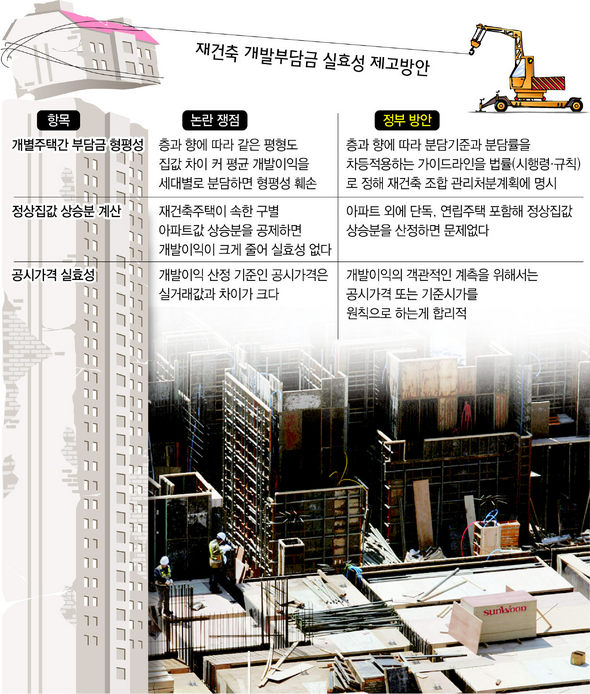

정부와 여당은 재건축 아파트 개발부담금 부과에 따른 혼선을 최소화하기 위해 구체적인 환수절차와 분담률 등을 정한 가이드라인을 마련하기로 했다. 방향·층수등 따라 이익 환수 차별화 열린우리당 관계자는 4일 “재건축에 따른 각 조합원의 개발부담금 환수 분담비율 등은 해당 조합에서 알아서 할 일이겠지만, 잡음 방지를 위해 가이드라인을 만들려고 한다”며 “아파트는 방향과 층수에 따라 집값이 다른 것이 현실인 만큼, 분담금액도 서로 다를 수밖에 없을 것”이라고 밝혔다. 이에 따라 부동산기획단은 건설교통부에 요청해 현재 법제화 작업이 진행중인 ‘재건축 초과이익 환수에 관한 법률’의 틀이 만들어지는 대로 그 하위법에 개발부담금 분담을 위한 가이드라인을 규정하도록 했다. 건교부 관계자는 “조합원들이 재건축 주택 배분을 확정짓는 절차인 관리처분 계획에 분담기준과 분담률에 관한 사항을 넣도록 할 방침”이라고 말했다. “개발부담금 실효성 있게 추진”= 정부는 재건축 개발부담금이 ‘종이호랑이’라는 등 시장에서 실효성 논란이 일고 있는 데 대해, “개발부담금 제도는 실효성 있게 추진될 것”이라고 밝혔다. 건교부는 이날 자료를 내 최근 한 부동산컨설팅업체가 반포주공 3단지(19평형 →재건축 35평형)의 개발부담금을 ‘0원’으로 산정한 것은, 정상 집값 상승분 계산을 구별 집값이 아닌 구별 아파트 가격 상승률로 계산하고 건축비 등 개발비용도 과도하게 부풀리는 등 개발이익 산정 방식의 오류에 따른 것이라고 반박했다. 이에 따라 이 단지 19평형의 착수시점 집값이 5억5천만원, 준공시점 집값이 14억원이라고 가정할 때, 개발비용은 1억8130만원(업체 주장 3억9800만원), 집값 상승분 2억4295만원(4억3230만원)으로 개발이익은 4억2575만원(1970만원)에 이르고 환수액은 1억6288만원이 될 것으로 추산했다. 건교부는 개발이익 산정 기준인 공시가격(기준시가)이 실거래값과 차이가 많아 개발이익을 측정하는 데 실효성이 떨어지지 않느냐는 일부 지적에 대해서도 반론을 폈다. 박선호 건교부 주택정책팀장은 “공시가격 또는 기준시가를 재건축 착수시점과 종료시점에 일관되게 적용해 재건축 개발이익을 산정하기로 한 것은 관련 세법 체계에 따른 것으로, 법률 전문가들의 충분한 검토를 거친 사항”이라고 말했다. 부담금 대신 물납도 가능= 정부는 재건축 조합원의 개발부담금 납부는 현금 외에 물납도 가능하도록 제도화한다는 방침이다. 현재 검토되고 있는 재건축 개발부담금의 조합원 분담 형식은 크게 두가지다. 전체 개발이익 규모가 정해져 조합에 통보되면 조합은 이를 조합원들에게 분담하게 된다. 이때 현금 여력이 있는 조합원은 현금으로 부담금을 내면 되고, 여력이 없는 조합원은 자신의 토지지분에서 부담금 비율만큼을 현물출자하면 된다. 즉 28평 아파트를 42평으로 재건축할 때 현금으로 부담금을 내는 조합원은 42평 아파트를 유지하면 되고, 현물로 출자하는 조합원은 4평 정도를 줄여 38평 아파트를 받게 되는 식이다. 조합은 이들 현물출자 조합원들이 내놓은 토지분을 모은 아파트를 분양해 부담금을 충당하게 된다. ‘종이호랑이’ 논란에 “반드시 실효성있게” 한편, 정부와 여당은 이번주 안에 ‘재건축 초과이익 환수법’의 법안 마련 절차를 마무리하고, 공청회와 소위원회 검토를 거쳐 오는 18일부터 열리는 국회 건설교통위원회에 상정할 계획이다. 이 법이 차질없이 건교위를 통과하면 5월1일 열리는 국회 본회의에 상정될 수 있지만, 야당의 반대가 심해 이번 국회에서 처리될지 여부는 미지수다. 당장 공청회와 소위 논의 등을 위해 필요한 시간도 물리적으로 촉박한 것이 사실이다.최종훈 이태희 기자 cjhoon@hani.co.kr

허점많은 3·30 대책 주택대출 제한 장기땐 ‘억지력’ 없어 기간 길수록 액수 많아져…중도상환 편법 판칠 수도 금융감독원이 3·30 대책의 하나로 내놓은 ‘주택담보대출 리스크관리 강화 조처’도 보완이 필요하다는 지적이 나오고 있다. 대출 신청자의 채무상환능력을 종합적으로 평가하도록 한 ‘총부채상환비율(DTI)’ 40% 적용 방침이 이번 대책의 핵심 내용인데, 대출자가 대출 기간을 속이면 뾰족한 수가 없기 때문이다. 총부채상환비율 제도는 대출 기간이 길어지면 대출한도가 늘어나는데, 장기 대출로 많은 돈을 한꺼번에 빌린 뒤 이를 중도상환하면 되기 때문에 대출액 제한 효과가 줄어든다. 연소득 5천만원인 신청자가 다른 채무 없이 연 5.58% 금리의 주택담보대출을 받았다면, 3년 만기 한도는 5천만원이다. 하지만 이 신청자가 만기를 15년으로 하면 대출한도가 2억원으로 늘어난다. 마찬가지 원리로 만기가 20년이면 2억4천만원, 30년이면 2억9천만원, 35년이면 3억700만원까지 대출을 받을 수 있다. 35년 만기로 3억700만원을 대출받은 뒤, 3년이나 5년쯤 뒤에 차익을 남기고 집을 팔아 돈을 갚아도 큰 문제가 없는 셈이다. 시중은행들은 보통 3년 안에 대출을 상환하면 1% 가까운 중도상환 수수료를 받고 있지만, 이 기간이 지나면 수수료도 면제된다. 3년짜리 대출을 받는 고객과 은행을 속이고 30년 만기 대출을 받는 고객 사이의 대출한도에 형평성 문제도 불거질 수 있다. 시중은행 창구나 부동산 중개업소에서 이런 편법을 부추길 우려도 있다. 금융감독원 쪽은 특별한 대책이 없다는 태도다. 금감원은 4일 “장기로 대출을 받은 뒤 다른 이유로 여윳돈이 생겨 돈을 갚는다고 해서 불이익을 주면 재산권 행사를 침해할 우려가 있어 수수료 등을 따로 받도록 하는 것은 무리가 있다”고 밝혔다. 장현기 금감원 은행경영지도팀장은 “그런 식으로 집을 사고파는 투기꾼들은 극소수일 것”이라며 “대책 자체가 장기대출을 장려하는 것이기 때문에 실수요자들이 소득 수준에 맞게 대출을 받도록 하는 데는 여전히 유효하다”고 설명했다. 그는 또 “투기지역에서 주택담보비율 60%를 적용받은 대출자들은 기간에 상관없이 중도상환 수수료를 받고 있다”고 덧붙였다. 석진환 기자 soulfat@hani.co.kr

기사공유하기