){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

담보대출 규제강화 20일 시행

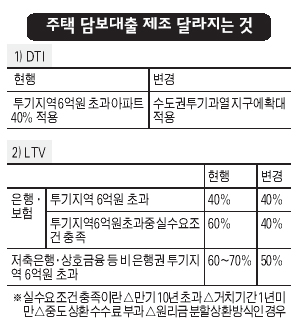

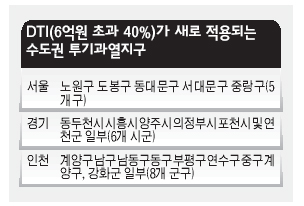

20일부터 시행되는 주택 담보대출 규제 대책은 투기지역의 6억원(국민은행 집계 기준) 초과 아파트를 사려는 수요자들에게 일정 정도 영향을 줄 것으로 예상된다. 하지만 애초 알려졌던 것보다 강도가 약해 효과가 크지 않을 것이라는 지적도 많다. 또 6억원 이하 아파트를 구입하려는 구매자들은 영향을 별로 받지 않는다. 하지만 금융감독위원회는 이번 대책으로 주택 담보대출이 연간 4조원 가량 감소할 것으로 추산했다. 이는 연간 주택 담보대출액의 15~20%에 해당하는 금액이다. 6억초과 LTV 예외없이 40%로2금융권도 낮춰 ‘충당대출’ 차단

6억이하 구매자는 큰 타격없어 은행·보험 담보인정비율 예외 폐지=정부는 은행·보험사의 투기지역 6억원 초과 아파트에 대한 ‘담보인정비율’(LTV)의 예외 조항을 폐지했다. 예외 조항이 규제를 피해가는 우회 수단으로 악용되고 있는 것을 파악됐기 때문이다. 현재는 투기지역에서 ‘만기 10년 초과, 6억원 초과’ 아파트의 담보대출을 받을 때 담보인정비율이 40%까지 적용된다. 단 거치기간 1년 미만과 중도상환 수수료가 있는 원리금 분할 상환 방식을 택할 경우 예외로 인정돼, 60%까지 대출이 가능하다. 그런데 이번에 예외 조항이 폐지됨에 따라 투기지역 안 6억원 초과 모든 아파트가 담보인정비율 40%까지만 대출을 받을 수 있게 된다. 예컨대, 투기지역 안 8억원짜리 아파트를 구입할 경우 대출 가능 금액이 현재 4억8천만원에서 3억2천만원으로 3분의1 가량 줄어든다. 담보인정비율이란 주택 가격 대비 대출 비율을 말한다.

|

|

4면

|

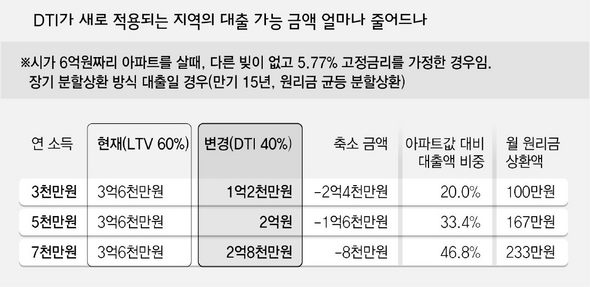

이 규제가 적용되면 소득 수준에 따라 대출 가능 금액이 달라진다. 예컨대, 연간 소득 5천만원인 직장인이 만기 15년, 원리금 균등분할 상환 방식의 대출을 받을 경우, 총부채상환비율 40%에 해당하는 최대 대출 가능 금액은 2억원 수준이다. 다른 금융부채는 없으며, 금리는 5.77%(고정금리)로 가정한 경우다. 이런 대출금액은 시가 6억원 아파트의 33.4%에 해당하며, 기존 대출 가능 금액보다 1억6천만원이 적다.

|

|

4면

|

기사공유하기