){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

투자지역과 수도권 투기과열지구의 주택담보 대출 규제

|

그럴수록 따져봐야죠

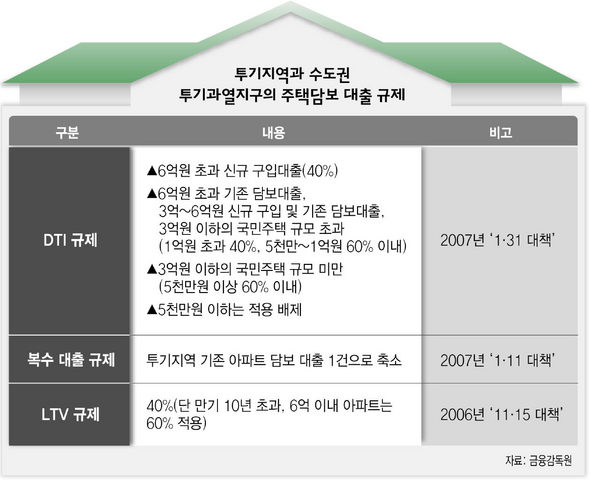

3월2일부터 적용 3월2일부터 투기지역과 수도권 투기과열지구 아파트 담보 대출과 관련한 총부채 상환비율(DTI) 규제가 확대 적용된다. 또 투기지역 아파트 담보 대출을 ‘1인 1건’으로 제한하는 복수 대출 규제도 시행된다. 지난해 말부터 올 초까지 ‘11·15 대책’ ‘12·19 대책’ ‘1·11 대책’ ‘1·31 대책’ 등이 연거푸 쏟아져 나와, 은행 대출 창구 담당자들조차 어떤 규제가 언제 발표됐고 내용은 어떻게 되는지 헷갈릴 정도다. 하물며 내 집 마련을 준비하는 실수요자들의 혼란은 이루 말할 수 없는 지경이다. 지난해 말과 올 초 발표된 각종 대출 규제 대책 가운데 실수요자들이 반드시 알아두어야 할 내용들을 정리했다.

|

|

지난해 11월부터 집중적으로 쏟아져나온 주택 담보 대출 규제 대책들이 오는 3월2일부터 본격 시행된다. 사진은 지난해 11월8일 서울 여의도 국민은행 본점에서 한 고객이 대출 상담을 받고 있는 모습. 김태형 기자 xogud555@hani.co.kr

|

복수대출 규제 기존도 해당 균등분할원칙·고정금리 우대 ■ 주택담보 인정 비율(LTV) 규제는 어떻게 되나 지난해 ‘11·15 대책’ 때 발표된 주택담보 인정비율 규정도 꼼꼼히 살펴봐야 한다. 주택담보 인정비율이란 은행이 주택을 담보로 대출할 때 적용하는 담보 가치 대비 최대 대출 가능 한도를 말한다. 이는 현행 주택 담보 대출 규제의 뼈대라고 할 정도로 중요한 개념이다. 은행들이 아파트를 담보로 대출 금액을 산정할 때 먼저 주택담보 인정비율로 한도를 산출한 다음 총부채 상환비율로 한도를 산출해, 두가지 중 작은 금액을 대출 한도로 정하기 때문이다. 현재 주택담보 인정비율 규제는 은행·보험사의 투기지역 아파트 담보 대출은 40% 이내, 비은행 금융회사(저축은행 등)는 50% 이내로 제한돼 있다. 다만 만기 10년을 넘고 6억원 이하인 아파트의 경우 서민 등 실수요자가 주로 이용한다는 점을 감안해 60%까지 예외 적용하고 있다. 원래 만기 10년을 넘고 6억원이 넘는 아파트 대출도 60%까지 적용됐지만, 지난 ‘11·15 대책’에서 폐지됐다. ■ 복수 대출 규제 및 ‘채무 상환 능력 우선 평가제’ 시행 ‘1·11 대책’은 같은 대출자가 투기지역 내 아파트 담보 대출을 2건 이상 받고 있을 경우 1건으로 줄여야 한다는 게 핵심이다. 2건 이상 받은 담보 대출 가운데 처음으로 만기가 도래하는 대출은 1년 안에 갚아야 한다. 1년 안에 갚지 않으면 대출 채권에 대해 바로 고율의 연체금리가 적용된다. 복수 대출 규제는 2005년 ‘6·30 대책’ 때 시작됐는데, 당시에는 신규 취급 기준으로 아파트 담보 대출을 1건으로 제한했는데, 이번에는 기존 대출자에 대해서도 같은 규정을 적용하기로 한 것이다. ‘1·31 대책’의 핵심은 거치식 대출을 사실상 없애고 원칙적으로 균등분할 대출을 실시하겠다는 것이 뼈대다. 또 변동금리보다 고정금리 대출을 우대하고 대출자의 채무 상환 능력을 우선 고려해 대출 한도를 결정한다는 것도 주요한 내용이다. 최익림 기자 choi21@hani.co.kr

광고

기사공유하기