){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

전세자금 대출은 연소득 3천만원 이하라면 국민주택기금 대출을 이용하는 게 가장 좋다. 연소득이 3천만원을 넘어설 경우 일반 시중은행의 전세자금 대출 가운데 유리한 것을 고른다. 우리은행 제공

|

[부동산 특집] 내집마련 길라잡이

국민주택기금 4.5% 고정금리 ‘파격조건’연소득 3천만원 이하…농협·신한 등 대행

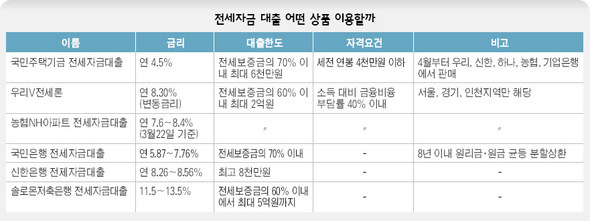

대부분 은행, 보증금 70%까지 대출 가능 서민들에겐 해마다 오르는 전세금 부담이 만만찮다. 신혼부부처럼 새로 전세를 얻어야 하는 사람은 물론, 이사철을 맞아 직장이나 자녀 교육 문제로 집을 옮기려는데 뛰어오른 전세금 탓에 마음 상하는 사람이 많다. 이럴 때 전세금 대출의 문을 두드려 보면 어떨까? 전세자금도 요령만 숙지한다면 좀더 유리한 조건으로 대출받을 수 있기 때문이다. ■ 연소득 3천만원 이하는 무조건 국민주택기금 쪽으로=전세자금을 가장 싸게 빌릴 수 있는 창구는 국토해양부(옛 건설교통부)의 ‘국민주택기금 전세자금 대출’이다. 집이 없는 가구주로서, 최근 1년 동안 소득이 3천만원을 넘지 않는 사람은 기본적인 요건을 갖춘 셈이다. 주의할 점은 ‘연소득 3천만원 이하’가 (성과)상여금, 교통비, 연·월차 수당, 시간외 근무수당, 식사비 등 실비변상적 급여는 제외하기 때문에, 실제 세전 연봉이 약 4천만원 이하인 사람까지 포함된다는 점이다. 개인 기준이라 배우자가 3천만원을 넘게 벌어도 본인은 전세대출을 받을 수 있다. 부부 합산인 구입자금 쪽과 다르다. 연간소득을 확인하는 방법으로, 근로소득자는 근로소득 원천징수 영수증이나 월급명세표(근무기간 1년 미만 등)를 이용할 수 있으며, 자영업자는 세무서에서 발행하는 소득금액증명서가 있으면 된다. 이 대출은 무엇보다 금리 조건이 파격적이다. 사실상 고정금리로 연 4.5%이며, 따로 보증인을 세우기 힘들면 대출금의 0.7%인 보증료를 추가 부담해 주택금융공사의 보증을 받으면 된다. 대출한도는 전세금액의 70% 범위 안에서 6천만원까지 가능하며, 대출대상은 임차 전용면적 85㎡(25.7평) 이하의 주택이다. 대출기간은 2년(일시 상환)이지만, 두 번 연장할 수 있어 6년까지 대출받을 수 있는 셈이다. 여기에 65살이 넘은 부모(배우자 부모 포함)를 모실 경우 대출금리를 0.5%포인트 내려 연리 4.0%로 대출받을 수 있고, 세 자녀 이상의 가정은 한도가 8천만원까지 늘어난다. 조건이 좋은 만큼 준비할 서류가 많다는 게 단점이다. 전세계약을 체결하고 보증금 10% 이상을 낸 뒤 신청해야 하는데, 전세계약서 사본에 전셋집의 건물등기부등본, 주민등록등본, 소득확인 서류 등 경우에 따라 10종류 가까운 서류를 챙겨야 한다. 우리은행 임도연 주택기금부 차장은 “임대차 계약을 맺기 전에 은행을 찾아 대출 가능 여부를 먼저 확인하고 계약해야 한다”며 “계약하고 보증금 10%를 낸 뒤 은행을 찾아 대출 받으면 된다”고 말했다. 서류 제출과 대출은 실제 시중은행에서 이뤄지는데 국민·우리·농협 세 군데서 하다가, 오는 4월1일부터 국민은행이 빠지고 우리(주관은행)·신한·하나·농협·기업은행 등 모두 다섯 군데로 확대됐다.

|

|

전세자금 대출 어떤 상품 이용할까

|

아파트 전세의 경우 우리은행의 ‘우리V전세론’이 눈에 띈다. 서울보증보험에서 보증을 서기 때문에 절차가 간편한 편이며, 보증료도 은행 쪽에서 부담한다. 아파트 면적에 관계없이 최대 2억원(생활자금은 최대 1억원)까지 대출할 수 있어 다른 일반 전세자금 대출보다 넉넉하다. 금리는 시디 연동의 변동금리는 연 8.30%(3월25일 현재)이며, 고정금리로는 1년 8.55%, 2년 8.87%이다. 급여이체, 관리비 자동이체, 신용카드 가입 등의 조건을 갖추면 여기서 0.5%포인트 깎아주기도 한다. 세 자녀 이상을 둔 경우는 여기에 0.2%포인트를 더 깎아준다. 다만, 이 상품은 현재 서울, 경기, 인천 지역 아파트만 대상으로 한다는 점이 단점이다. 농협 ‘엔에이치 아파트 전세자금 대출’은 금리와 상품구조에 있어 이와 거의 유사하다. 은행의 전세자금 대출도 대부분 주택 임차계약을 체결하고 임차 보증금을 10% 이상 낸 손님에게 돈을 빌려주고 있다. 국민은행은 전세보증금의 70% 이내에서 연 금리 5.87~7.76%(3월21일 현재)의 전세자금 대출 상품을 판매하고 있다. 신한은행은 최고 8천만원까지 연 8.26~8.56%(〃 현재) 금리로 빌려준다. 제2금융권의 솔로몬저축은행도 전세보증금의 60% 이내에서 최대 5억원까지 전세보증금을 빌려주는데, 금리는 11.5~13.5%(〃 현재)에 이른다. 안창현 기자 blue@hani.co.kr

광고

기사공유하기