){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

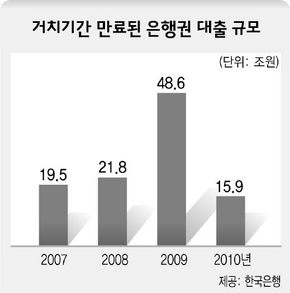

거치기간 만료된 은행권 대출 규모

|

2008~2009년 거치기간 만료 주택담보대출 70조원

‘뉴타운 바람’ 식기 전 물량처분 조짐“아파트 값 상승기대로 관망” 반론도 서울 노원구 상계동에 거주하는 박준선(가명)씨는 최근 ‘큰 결심’을 했다. 2년 전 산 집을 팔고 전세집으로 옮기기로 한 것이다. 고민은 은행 빚에서 비롯됐다. 8천만원의 주택담보대출로 지금은 거치기간(이자만 내는 기간)이라 월 40만원만 내면 되지만, 내년 2월부터는 원금도 함께 갚아야 해 매달 70만원이 들어간다. ‘3년거치 20년 분할상환’으로 돈을 빌린 탓이다. 월 500만원 맞벌이 수입이니 추가 부담은 30만원 수준이지만, 아이들 앞으로만 150만원을 넘게 들이는 처지에선 적지않은 짐이다. 박씨는 양도소득세로 수천만원을 내야할 것 같아 일단 비과세 혜택을 받는 내년 초까지는 기다려 볼 심산이었다. 그런데 각종 공제를 따져보니 양도세가 600만원에 불과했다. 박씨는 “주위에선 내년까지 기다리라고 했지만 뉴타운 바람이 아직 살아있을 때 빨리 처분하는 게 좋을 것 같아 결심했다”고 말했다. 2005년께 집중적으로 늘어났던 주택담보대출의 거치기간 2~3년이 속속 만료에 이르자 박씨처럼 아파트를 매물로 내놓으려는 조짐이 감지되고 있다. 한국은행 추산에 따르면 전체 은행권 주택담보대출 가운데 거치기간 만료에 이르는 분할상환 대출 규모는 2007년 19조5천억원이었으며, 2008년에는 21조8천억원에 이른다. 2009년에는 이 규모가 48조6천억원으로 급증할 것으로 한은은 추산하고 있다. 원리금 상환의 부담은 1억원 대출(연 6%, 3년거치 20년 분할상환)일 경우 월 50만원에서 78만3천원으로 56.6% 늘어난다. 한국은행 금융안정분석국 관계자는 “2006년 분할상환 대출이 크게 늘면서 거치기간 만료가 돌아오는 규모가 2009년 크게 늘어난 것”이라며 “소득수준이 낮은 계층한테는 원금 분할상환의 부담이 훨씬 크게 느껴질 수 있다”고 말했다. 분할상환 주택담보대출의 거치기간이 이처럼 올해와 내년에 집중적으로 만기에 이르게 된 것은, 정부가 지난 2005년부터 한꺼번에 대출금을 갚거나 연장하는 단기일시상환(보통 3년 기한) 방식에서 원리금 장기분할상환 대출로 전환하도록 유도한데서 비롯됐다. 경제교육 업체 에듀머니 제윤경 대표는 “은행 빚 거치기간과 양도세 비과세 혜택(3년 이상 소유)이 맞물리는 올해 말과 내년 초에 어떻게 할지 묻는 상담이 많다”며 “현금흐름이 좋지 않은 가계 쪽은 은행 빚을 청산하는 구조조정을 권하고 있다”고 말했다.

이와달리 아파트 값이 뛸 가능성이 여전히 남아있고, 집을 팔아 전세로 옮기는 데서 오는 정서적인 거부감 탓에 당장 아파트를 매물로 내놓는 이들은 많지 않을 것이란 관측도 적지 않다. 다른 은행으로 갈아타기를 하는 선택도 가능하다. 하지만, 서울 강남 쪽과 강북 지역을 구분해 봐야 한다는 게 전문가들의 대체적인 진단이다. 안명숙 우리은행 피비사업단 부동산팀장은 “상환능력이 있는 강남지역은 일단 버텨보자는 태도가 대세이겠지만 강북 쪽은 사정이 다르다”며 “내년 초 뉴타운 호재의 약발이 떨어지고 상환부담으로 매물이 나오기 시작하면 사자는 사람도 없는 마당이라 아파트 값이 떨어지는 단기조정 국면이 올 수 있다”고 말했다. 안창현 기자 blue@hani.co.kr

기사공유하기