){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

지분형 임대·장기전세…보금자리 마련 ‘찬스’

|

[부동산 특집] 내집은 어디에

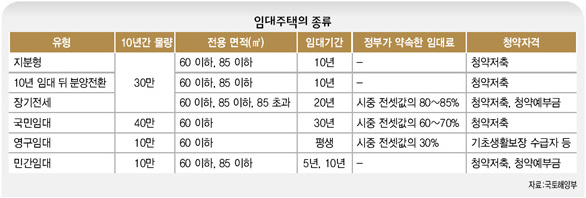

임대주택이 다양해졌다. 이명박 정부가 지난 19일 ‘도심주택 공급 활성화 및 보금자리 주택 건설방안’ 발표를 통해 지분형 임대주택 도입을 밝혔다. 영구임대도 다시 공급된다. 서울시가 시행하는 장기전세도 전국으로 확대된다. 지분형 임대|집값 30% 내고 입주 뒤 10년간 분납장기전세|최대 20년 동안 인근 전셋값 80%로 거주

영구임대|기초생활수급자·한부모 가족 등 대상 눈에 띄는 것은 ‘지분형 임대주택’이다. 10년간 4차례에 걸쳐 집값을 20~30%씩 나눠서 낼 정도의 목돈을 마련할 여건만 된다면, 지분형 임대는 사실상 가장 싸게 ‘분양’을 받는 수단이 될 수 있다. 대한주택공사 등 공기업이 지어 임대하며, 입주자가 처음에 30%의 지분만 갖고 입주 뒤 10년 때까지 단계적으로 남은 지분을 사들이는 제도다. 입주 때 책정되는 최초 주택가격의 30%를 내면 일단 입주할 수 있고, 입주 뒤 4년과 8년째에 중간 지분금 20%씩을, 마지막으로 입주 10년째에 나머지 최종 지분금 30%를 내면 된다. 최종 지분금을 내면 내집이 되는 것이다. 물론 최종 지분금을 내기 전까지는, 덜 낸 지분에 해당하는 일정 수준의 임대료를 입주자가 내며 살아야 한다. 중간 지분금 계산 방식이 장점이다. 중간 지분금을 내야 하는 연도의 해당 주택의 감정가격, 또는 최초 주택가격에 햇수가 지난 만큼의 정기예금 금리를 가산한 금액 중 하나를 택해 이것의 20%만 내면 된다. 시가가 크게 올라 여기에 상당 부분 연동되는 감정가격을 내는 게 불리하다면, 후자를 선택하면 된다. 반대로 시세가 떨어졌다면 감정가격을 선택할 수 있다. 단, 최종 지분금은 선택권이 없다. 최종 연도 감정가격의 30%를 내야 한다. 국토해양부 관계자는 “10년 뒤 분양 전환하는 임대(10년 임대)의 경우 10년 동안 임대료를 낸 뒤 한꺼번에 분양금을 내야 하지만 감정가격으로만 받고 있다면 10년 임대와 형평성을 맞출 수밖에 없다”고 설명했다. 어쨌든 지분형 임대는 중간 지분금만큼은 입주자가 싼 가격을 선택할 수 있는 셈이다. 정부는 지분형 임대를 이르면 올해 수도권에서 전용 60㎡ 이하 소형 1천가구 가량을 시범적으로 공급하고 내년부터는 전용 85㎡ 이하 중소형까지 넓힐 계획이다.

그래도 서민은 부담이 만만치 않다. 집값이 2억원 정도라 해도 첫해에만 6천만원을 내야 한다. 최초 지분금과 중간 지분금은 주택담보대출도 받을 수 없다. 다만, 최종 지분금은 분양 절차이므로 다른 분양아파트처럼 주택담보 대출을 받을 수 있을 것으로 보인다. 이 때문에 총부채상환비율(DTI) 40% 적용 등 주담보 대출을 받기 곤란하거나 대출을 꺼리는, 그러면서도 몇천만원의 초기 자산이 있는 경우가 적합하다. 초기 자산이 여의치 않으면 기존의 10년 임대를 노리면 된다. 지분형 임대 역시 도중에 퇴거할 수 있다. 이럴 경우 입주자가 그동안 낸 지분을 원금만 또는 이자까지 쳐서 돌려줄지는 10월 중 임대주택법 시행령 개정안 입법예고 때 확정된다. 이자를 쳐주는 경우 집값이 내렸을 때는 하락분에 대해 고통을 분담할 가능성도 있다. 근무지 이전 등 불가피한 사유로 퇴거할 때는 추후 다시 입주할 수 있게 하거나 지분을 유지해 주는 방법도 검토 중이다. 10년 임대에는 이런 혜택이 없어 형평성 시비로 도입하는 게 쉽지는 않아 보인다.

|

|

임대주택의 종류

|

기사공유하기