){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

주택 담보대출 고정금리가 연 10%를 넘어선 가운데 5일 오후 서울 강남의 한 부동산중개업소 유리창에 급매물을 알리는 전단이 많이 붙어 있다. 연합뉴스

|

“한동안 인상” “내년초 인하” 전망 엇갈려

강북 주택값 하락세로 연체율 증가 촉각

주택 담보대출 금리는 물론 신용대출 금리까지 급등하면서 가계 이자 부담이 더욱 무거워지고 있다. 금융권에서는 한국은행이 기준금리를 내려야 한다는 주장과 물가상승 등의 이유를 들어 아직 시기상조라는 견해가 팽팽히 맞서고 있다.

■금리 오름세 배경·전망 금리가 급등하는 원인은 한마디로 시중에 돈이 부족하기 때문이다. 돈가뭄을 겪는 은행 등 금융회사들이 너도나도 높은 금리를 내세워 자금조달에 열을 올리면서 덩달아 대출금리가 급등하고 있는 것이다.

시중은행의 주택 담보대출 고정금리의 기준이 되는 은행채의 경우 3년짜리 트리플(AAA)급 채권의 발행수익률(금리)이 지난 1일 현재 7.60%로 지난달 17일 6.82%에 비해 2주 사이 0.78%포인트나 뛰어올랐다. 은행들이 채권을 너무 많이 발행하는 바람에 값이 크게 떨어졌다는 얘기다. 주택 담보대출 변동금리나 신용대출 금리와 연동이 되는 양도성예금증서(CD, 91일짜리) 수익률도 지난 2일 현재 연 5.88%로 지난 1월10일 이후 9개월 만에 최고 수준을 기록했다.

우리은행 관계자는 “단기성 은행채의 금리가 시디금리보다 높은 상황에서 시디금리의 인상이 불가피하다”며 “이렇게 되면 주택 담보대출의 90% 이상을 차지하는 변동금리부 대출의 금리인상은 한동안 지속될 수밖에 없다”고 내다봤다. 하지만 전영재 삼성경제연구소 수석연구위원은 “유가의 하향 안정세, 불경기에 따른 자금수요 감소, 유럽연합(EU)의 금리 인하 등이 이어지면서 한국은행도 올해 말에서 내년 초 사이 기준금리 인하를 단행할 것”이라고 전망했다.

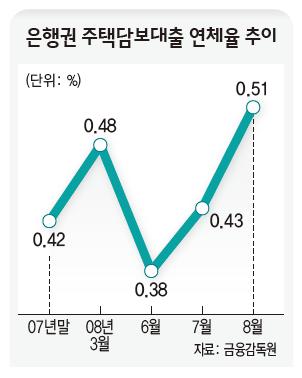

■가계 부실화 우려 목소리 금리가 급상승하고 부동산 시장이 침체 늪에 빠졌는데도 올해 금융권의 주택 담보대출은 급증했다. 올 들어 8월까지만 금융권의 주택 담보대출 순증규모가 19조 1000억원으로 지난 한 해 전체 증가액 13조2천억원을 훌쩍 뛰어넘었다.

|

|

은행권 주택담보대출 연체율 추이

|

변상호 기자 byeonsh@hani.co.kr

기사공유하기