){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

연소득 3천만원 이하인 무주택자라면 올 가을에 다시 출시되는 생애최초 주택자금 대출을 이용해볼 만하다. 한 고객이 시중은행 모기지론 창구에서 대출상담을 하고 있다. 조흥은행 제공

|

최고 1억원…연4.5% 기존주택도 적용 검토

아파트 경우 26평 이하 연말 소득공제 가능

무주택 서민들이 주택구입자금용 대출상품을 선택할 수 있는 폭이 한결 넓어질 전망이다. 최근 건설교통부가 무주택자의 내집마련을 지원하려는 목적으로 ‘생애최초 주택자금대출’을 부활시키기로 했기 때문이다.

지난 2001년부터 2003년 말까지 한시적으로 운영됐던 생애최초 주택구입자금 대출은 시중 주택구입자금 대출 상품 가운데 가장 금리가 낮아 소비자들의 선호도가 높았다. 게다가 건교부는 이번에 새로 선보일 대출상품의 금리를 2001~2003년 당시보다 더 낮추고, 아파트 등 신축주택은 물론 기존주택 구입 때도 가능하도록 하는 방안도 검토 중이다. 이에 따라 무주택자라면 자금계획을 꼼꼼히 세워 올 가을에 선보일 ‘생애최초 주택자금대출’을 이용해볼 만하다고 전문가들은 권유한다.

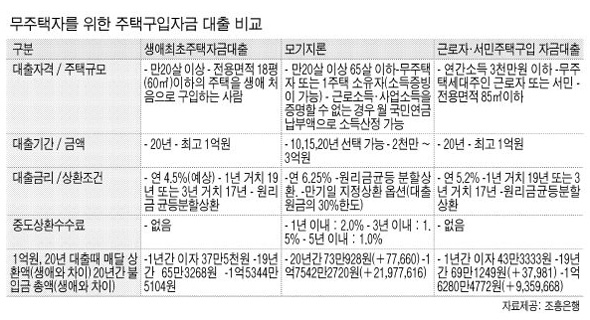

대출자격과 한도는?=건교부는 생애최초 내집마련 대출의 금리를 연4.5%로 이전보다 1.5% 포인트 낮출 예정이다.

그렇지만 대출 가능한 주택면적은 종전 전용면적 25.7평(85㎡) 이하 주택에서 18평(60㎡) 이하로 크기가 줄어든다. 아파트 분양 면적으로 환산하면 25~26평형 이하만 대출이 허용되는 것으로, 이처럼 주택 크기를 소형으로 제한한 것은 보다 많은 서민층이 혜택을 받도록 하겠다는 취지다.

이런 혜택이 있는 반면에 대출자격은 상당히 엄격하다. 가구주는 물론이록 가족 모두가 지금까지 한번도 주택을 소유한 적이 없어야 한다. 또 무주택 가구주 본인의 연간소득이 3천만원을 넘지 않아야 한다. 대출한도는 최고 1억원이며, 1년 거치 후 가장 길게는 19년 동안 대출 원리금을 나눠 내는 방식으로 상환구조를 설계할 수 있다.

특히 과거 생애최초 내집마련 대출의 경우 부동산 경기 활성화 차원에서 새로 짓는 주택에 한해 가능했지만 이번에 부활하는 대출상품의 적용대상은 기존 주택으로 확대될 가능성도 있다. 건교부 관계자는 “애초에는 미분양 해소라는 측면을 고려해 신축주택으로 대출을 한정했지만 이제는 서민들 내집마련 지원에 강조점이 있는 만큼 기존주택도 대출 대상에 포함하는 방안을 검토하고 있다”고 밝혔다. 건교부는 관계부처 협의가 끝나는대로 이르면 10월부터 대출에 나설 방침이다. 또 과거에는 정부가 위탁하는 국민은행, 우리은행, 농협에서만 대출을 취급했지만 앞으로는 취급 은행도 더 늘릴 예정이다.

|

1억원 빌리면 월 65만원 상환=생애최초 주택자금대출의 가장 큰 매력은 주택자금대출 상품 가운데 이자가 가장 낮다는 점이다. 현재 한국주택금융공사가 운영하는 ‘모기지론’의 경우 대출금리가 연6.25%, 정부가 운영하는 ‘근로자·서민을 위한 주택구입자금 대출’은 5.2% 수준이다. 1억원을 대출받아 1년 거치 후 19년 동안 원금과 이자를 나눠 갚는다고 할 때 생애최초 내집마련 대출은 처음 1년간 매달 이자 37만5천원, 이후 19년 동안은 매달 원리금 65만3268원씩 갚으면 된다. 총 상환금액은 이자를 포함해 1억5344만원이다. 이에 반해 근로자·서민 주택자금 대출은 1억원을 빌릴 경우 20년간 총 1억6280만원을 갚아야 해 생애최초 내집마련 대출에 견줘 936만원 정도 상환 부담액이 많다. 또 모기지론은 1억원을 빌렸을 때 20년간 총 상환액이 1억7542만원으로 생애최초 내집마련 대출보다 2198만원이 더 많다. 우리은행 피비사업단 안명숙 부동산팀장은 “자격이 까다롭다는 게 단점이기는 하지만 소비자로서는 생애최초 주택자금대출이 가장 유리한 조건”이라면서, “연말정산 때 소득공제도 가능해 실질 이자율은 4%대 이하로 떨어질 수 있다”고 말했다. 상환기간이 15년 이상인 경우에는 연간 1천만원 한도에서 대출 상환금을 소득공제받을 수 있다. 부동산업계는 생애최초 주택자금대출은 서울보다는 집값이 싼 지방의 무주택 서민들이 많이 활용할 것으로 내다보고 있다. 서울지역의 경우 최근 집값 급등으로 20평대 아파트의 매맷값이 대부분 지역에서 2억원대를 넘어서고 있어, 무주택자가 1억원을 빌리더라도 집값의 50% 정도는 따로 마련해야 하기 때문이다. 안명숙 팀장은 “생애최초 주택자금 대출을 이용하려는 소비자라면 매달 갚아야 할 원리금 부담을 계산해 대출금액을 설정하고 그에 맞는 가격대의 주택을 찾아보면 된다”고 조언했다.

기사공유하기