){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

‘공유형 모기지’ 이달 말부터 확대

매각이익 5% 가져가는 수익형

집값 소폭 오를 때 가장 유리

대출지분에 비례하는 손익형

집값 하락·보합 수준때 적합

수익 공유 않는 디딤돌론

금리 높지만 집값 상승때 유리

연초부터 오름세를 타던 집값이 정부의 전월세 임대인 과세 방침이라는 유탄을 맞고 한풀 꺾이는 등 주택시장이 냉온탕을 오가며 안갯속을 헤매고 있다. 2주택 이상 보유자로서는 아무래도 전월세 수익에 대한 과세가 부담스러울 수밖에 없겠지만 이들의 투자심리 위축이 전체 주택시장 침체로까지 이어질 것인지는 미지수다.

이런 때 무주택 실수요라면 정부가 제공하는 초저리 대출인 공유형 모기지를 활용해 내 집 장만에 나서는 것도 괜찮은 선택이 될 수 있다. 집값 상승 기대감이 압도적으로 크다면 굳이 공유형 모기지를 이용할 필요가 없지만, 지금처럼 상승 기대감과 하락 위험이 공존하는 때는 집을 산 뒤의 수익과 위험을 개인 수요자와 정부(국민주택기금)가 나눠 갖는 공유형 모기지가 유리하기 때문이다.

■ 이달 말부터 5년 이상 무주택자로 확대 이달부터 공유형 모기지의 이용 대상이 넓어지는 것도 무주택자들한테는 반가운 소식이다. 국토교통부는 지난달 ‘2014년 업무보고’를 통해 3월부터 공유형 모기지 지원 대상을 기존 생애최초 주택구입자를 포함해 5년 이상 무주택자까지 넓히기로 했다. 과거 집을 판 경험이 있는 사람도 공유형 모기지를 이용할 수 있도록 문턱을 낮춘 것이다. 또 지원 대상 주택도 기존 아파트, 완공된 미분양 아파트에서 잔금 납부를 앞둔 신규 분양 아파트까지 넓히기로 했다. 이번 조처는 기획재정부와 협의한 뒤 이달 말께부터 시행될 예정이다.

올해 공유형 모기지 자금 지원은 2조원이 배정돼 약 1만5000가구 정도가 혜택을 볼 수 있을 것으로 예상된다. 국토부 관계자는 “최근 하루 60명가량이 신청하는 실적으로 미뤄볼 때 올해 10~11월께면 2조원을 소진할 것으로 예상된다”고 말했다. 국토부는 이번 공유형 모기지 상품이 모두 소진되더라도 추가공급을 하지는 않을 방침이다.

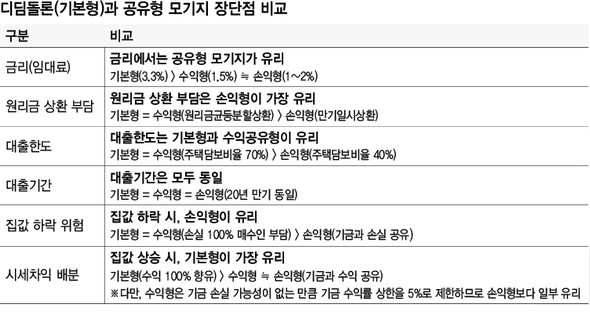

집값의 최대 40~70%까지 국민주택기금에서 1~2%의 저리로 대출해주는 공유형 모기지는 ‘수익형’과 ‘손익형’으로 나뉜다. 수익형은 주택 보유자가 집을 매각할 때 발생한 이익의 5%를 국민주택기금이 가져가며, 손익형은 대출지분(비율)에 비례해 주택 매각자와 기금이 이익과 손실을 공유하게 된다. 예를 들어 수요자가 손익형으로 1억원을 대출받고 자기자금으로 3억원을 조달해 4억원짜리 집을 구입했다가 5억원에 팔 경우 주택기금이 수익 1억원 중 지분율 25%에 해당하는 2500만원을 가져가는 방식이다. 손익형은 금리가 최초 5년은 1%, 이후부터는 2%로 저렴하며, 원리금 상환은 20년 원금일시상환 방식이 적용된다. 반면 수익형은 금리가 1.5%로, 20년 원리금균등분할상환 방식이 적용된다. 부부합산 연소득 7000만원 이하인 무주택자가 이용할 수 있으며, 수도권과 광역시에 있는 전용면적 85㎡, 6억원 이하인 아파트가 대상이다.

|

|

디딤돌론(기본형)과 공유형 모기지 장단점 비교

|

기사공유하기