){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

7일 재개 ‘생애 첫 내집 대출’ 어떻게 운용되나

|

연소득 기본급 5천만원 기준…중도금 대출 1억까지 우리·국민·농협등 3곳 대행 금리 5.2%…인상될수도

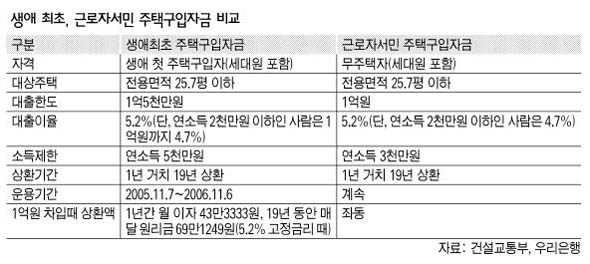

무주택자를 지원하기 위한 생애최초 주택구입자금 대출이 7일부터 재개된다. 주무부처인 건설교통부와 대출 업무를 대행하는 금융기관인 우리은행, 국민은행, 농협에는 생애최초 주택구입자금과 관련된 문의가 줄을 잇고 있다. 그렇지만 아쉽게도 생애최초 구입자금도 까다로운 대출 문턱이 있기는 일반 대출과 마찬가지다. 또 기본적인 자격을 갖추었다고 해도 신청자가 원하는 금액까지 대출받기는 어려운 경우가 대부분이다. 최근 대출 희망자들의 문의가 많은 대출 요건, 대출 한도, 절차 등에 관한 궁금증을 풀어본다. 기존 주택 구입 때도 대출=과거에는 생애최초 구입자금이 신규 분양이나 미분양 아파트 등 신축 주택만 대상으로 했지만 이번에는 기존주택도 대출 대상에 포함된다. 아파트는 물론이고 단독주택, 연립주택, 다가구주택 등을 구입할 때도 대출받을 수 있다. 다만, 전용면적은 25.7평 이하라야 한다. 경매로 주택을 낙찰받은 경우에도 대출을 받을 수 있다. 기존주택을 대상으로 대출을 받을 때는 금융기관의 주택 담보대출이나 주택금융공사 모기지론과 비슷하다고 보면 된다. 신규 분양주택을 대상으로 대출을 받을 때는 주택금융공사의 주택금융신용보증서(중도금용)를 발급받아 이를 담보로 해 대출을 받게 된다. 이때 신용보증서 수수료는 담보금액의 0.8%로, 1억원을 대출받을 때는 80만원이 든다. 아파트가 완공돼 소유권이전등기를 한 뒤에는 신용보증서를 대신해 아파트를 담보물로 제공해야 한다. 연소득 기준은 기본급=생애최초 주택구입자금 대출을 받기 위해서는 연간소득이 5천만원 이하라야 한다. 연소득을 따지는 기준은 근로자, 자영업자가 다르다. 근로자의 경우 근로소득 원천징수영수증이나 기업주가 확인한 임금대장 사본을 기준으로 연소득을 따진다. 여기에서 상여금, 연월차수당, 교통비 등은 연소득에서 빠지게 된다. 자영업자는 국세청에서 확인된 소득을 기준으로 한다. 또한 연소득은 부부합산으로 하지 않고 신청자의 연소득을 기준으로 한다. 맞벌이 부부의 경우 부부합산 연소득이 5천만원을 넘더라도 연봉 5천만원 미만인 가구주가 신청했다면 대출대상에 포함된다. 근로소득자는 연말에 1천만원 한도에서 대출 이자분에 대해 소득공제 혜택을 받을 수 있다.

|

|

생애 최초, 근로자서민 주택구입자금 비교

|

한도액까지 대출받기는 어려워=대출 한도는 원칙적으로 집값의 70% 범위 안에서 최고 1억5천만원이다. 여기서 담보물 평가액을 결정하는 집값의 기준은 주택 유형에 따라 다르다. 기존 아파트는 신청자의 매매계약서상 가격이 아니라 각 금융기관이 인정하는 거래 가격을 기준으로 한다. 자체적으로 아파트값을 조사하고 있는 국민은행의 경우 조사가격 하한가를 기준으로 하며, 우리은행과 농협은 공신력있는 기관에서 제공하는 실거래가격을 기준으로 삼는다는 방침이다. 이와 달리 실거래가 파악이 어려운 단독, 다세대 주택은 감정가로 하는 것이 윈칙이며, 부분적으로 올해부터 도입한 공시가격이 활용될 전망이다. 단독, 다세대주택은 공시가격이 시세의 70%를 밑도는 경우가 대부분이며, 담보물 평가액에서 제외하는 소액 임차보증금(방 1개당 1600만원)도 적지 않은 금액이다. 이에 따라 단독, 다세대주택의 실제 대출가능 금액은 매매가격의 30% 이하로까지 떨어질 수도 있다. 다세대주택 등을 구입하려는 무주택자들에게는 생애최초 구입자금이 큰 도움이 안되는 셈이다. 신규 아파트를 분양받는 경우에는 분양가격이 기준이 된다. 그렇지만 개인이 주택금융공사에서 주택금융신용보증서를 발급받을 때 중도금 보증 한도가 1억원이어서 아파트 중도금 용도로 1억5천만원을 빌리는 것은 불가능하다. 다만, 대출 가능액이 1억원을 초과하는 신청자의 경우 중도금 대출은 1억원까지만 받고 아파트 완공 시점에 추가로 잔금대출을 받는 것은 가능하다. 현재 주택투기지역에서 담보대출 인정비율은 감정가의 40%로 제한되고 있다. 하지만 생애최초 구입자금대출은 해당 주택이 투기지역에 있더라도 예외적으로 집값의 최고 70%까지 대출받을 수 있다. 이는 분양주택에도 해당된다. 상환조건 꼼꼼히 따져야=대출액과 함께 상환조건도 꼼꼼히 따져봐야 한다. 생애최초 주택자금의 금리는 5.2%로 고정금리면서도 변동금리인 게 특징이다. 즉 시중은행 담보대출 금리처럼 수시로 변동되지는 않지만 금리 여건에 따라 앞으로 인상될 수는 있다. 대출금은 상환능력을 감안해서 결정해야 한다. 5.2% 금리로 1억원을 빌릴 경우 1년간 매달 이자 43만3333원, 이후 19년 동안 매달 원리금 69만1249원을 갚아나가야 한다. 총 상환금액은 이자를 포함해 1억6280만4772원에 이른다. 최종훈 기자 cjhoon@hani.co.kr

기사공유하기