|

|

사진은 동탄 푸르지오 본보기집.

|

‘대출 1억+자기자본 6천만원‘ 구입 때 5년동안 이자·세금 등 비용 3200만원 매도땐 양도세·중개료 2500만원 추가

정부가 ‘8·31부동산종합대책’의 하나로 마련한 ‘생애최초주택구입자금대출’(이하 생애최초대출)의 판매가 빠른 속도로 증가하고 있다. 지난달 7일부터 국민은행, 우리은행, 농협 등에서 판매하기 시작한 생애최초대출은 20일 만에 4171건에 2365억원이 대출됐으며, 증가폭도 갈수록 커지고 있다. 정부도 이런 추세를 반영해 내년 생애최초대출 자금을 포함한 근로자·서민 주택구입자금의 규모를 올해의 2조원에서 3조2000억원으로 늘렸다.

생애최초대출은 연소득 5천만원 이하일 경우 1억5천만원을 5.2%에 대출 받을 수 있고, 연소득 2천만원 이하이면 1억원까지는 4.7%, 그 이상은 5.2%에 대출을 받을 수 있다. 1년 거치 19년 상환이나 3년 거치 17년 상환방식 중에 택일하면 되고 연말에 소득공제까지 받게 되면 실질 금리는 4%대로 더 떨어진다. 중도상환수수료도 없다. 다만 동일세대원 모두 지금껏 주택을 소유한 적이 없어야 하고, 집값의 70%, 최고 1억5천만원까지만 대출 받을 수 있다.

하지만 전문가들은 “생애최초대출이 비교적 좋은 조건을 갖추긴 했지만, 자기자본보다 대출을 더 많이 안고 집을 살 경우엔 향후 집값 상승에 따른 투자수익률을 점검해 보는 것이 좋다”고 조언한다.

4.7%의 금리를 적용받는 연소득 2천만원인 봉급생활자가 1억원을 대출받아 1년 거치, 19년상환 방식을 택했다면, 처음 1년은 매달 39만2천원을 내고 다음해부터는 매월 66만4천원을 내야한다. 3년 거치, 17년상환 방식을 택했다면 3년 동안은 매달 39만2천원, 3년 뒤부터는 매월 71만3천원을 내게 된다. 연소득 2천만원 이상으로 5.2%의 금리를 적용받는 봉급자는 거치 기간동안 43만3천원을 내고, 상환기간에는 69만1천원(19년 상환)이나 73만9천원(17년 상환)을 낸다. 봉급생활자에겐 만만치 않은 이자인 만큼 집값이 상승할 만한 지역을 선택해 이자가 부담되지 않을 만큼 대출하는 것이 중요하다.

‘내집마련정보사’는 “생애최초대출을 통해 아파트를 분양받을 때 들어가는 비용을 따져봤더니, 분양 5년 뒤 아파트값이 분양값의 35%는 올라야 투자 때 손해가 없다는 계산이 나왔다”고 밝혔다.

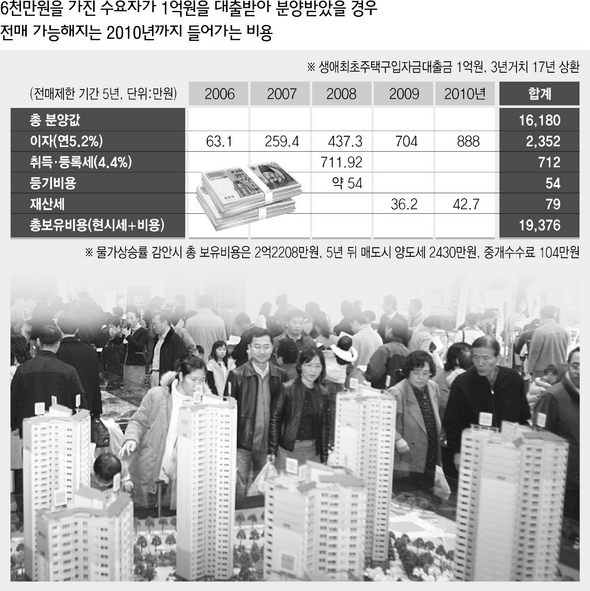

5c실제로 따져 보니…= 내집마련정보사는 최근 원가연동제 적용으로 관심을 모으고 있는 경기 동탄새도시 ‘대우푸르지오’ 24평형(분양값 1억6천만원)을 자본금 6천만원을 가진 수요자가 3년거치 17년 상환 조건(연5.2%)으로 1억원을 대출받아 분양받았을 경우를 따져봤다. 동탄 대우 푸르지오는 분양을 받으면 계약일로부터 5년간 전매가 금지되는데, 집을 팔 수 있는 5년 동안 필요한 비용이 얼마나 되는지 계산해 본 것이다.5c(그래픽 참조)

우선 생애최초대출을 이용해 중도금 대출을 받을 경우 대출금에 대한 이자가 중도금 회차마다 달라지는데, 5년 동안 들어가는 대출이자와 원리금을 계산해 보니 약 2352만원 정도가 필요했다. 입주하는 2008년엔 취득세와 등기비용 등으로 766만원이 필요하고, 재산세는 2009~210년에 79만원을 내야한다. 이 단지를 5년간 보유할 경우에 들어가는 비용은 모두 1억9376만원으로 최초 분양값을 제외한 금액만 3196만원이 추가로 필요한 셈이다. 즉, 5년 뒤 이 아파트값이 분양가 대비 약 16.5%는 올라야 비용과 물가상승률을 제외하고 손해를 면할 수 있는 것이다. 물가상승률까지 고려하면 2억2208만원까지는 올라야 실질수익률에서 손해를 보지 않는다. 5년동안의 전매제한 기간이 끝나고 매도할 때에는 해당지역이 주택투기지역에 해당되는 만큼 양도세 2430만원과 부동산 중개수수료 104만원을 추가로 부담해야 한다. 이 비용까지 계산한다면, 결국 집값이 분양값 기준 35% 오른 2억4742만원이 돼야 한다는 결론이 나온다.

석진환 기자 soulfat@hani.co.kr

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사