){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

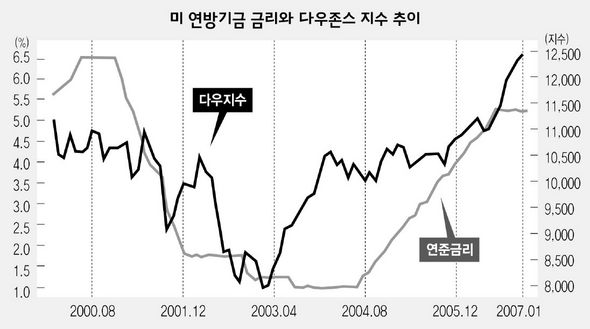

미 연방기금 금리와 다우존스 지수 추이

|

한광덕 기자의 투자 길라잡이 = 금리의 힘

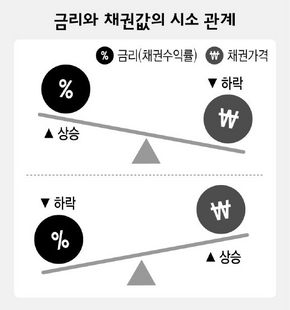

1월 랠리는 간데 없이 시름시름 앓던 국내 증시가 미국 연방공개시장위원회(FOMC)의 정책금리 동결 직후 벌떡 일어섰다. 환율과 함께 글로벌 금융시장을 호령하는 금리의 영향력을 새삼 실감하지 않을 수 없다. 채권은 금리를 싫어해=금리는 쉽게 말해 돈의 값이다. 돈을 빌리는 대가로 주고받는 이자를 뜻한다. 그러면 이자율(금리)은 어떻게 결정될까? 이자를 갚고도 그 이상의 수익을 올릴 데가 있으니 돈을 빌려갈 것이다. 문자 쓰기 좋아하는 사람들은 이를 자본의 한계생산성(MPC)이라고 부른다. 하지만 돈을 빌려주는 사람은 더 높은 이자를 요구한다. 물가 상승률만큼 보전해주지 않으면 실속이 없기 때문이다. 또 빌려주는 기간이 길거나 돈 떼일 위험이 높다고 판단되면 이자율은 더 올라가게 마련이다. 금리와 동전의 양면을 이루고 있는 게 채권이다. 채권값은 금리와 반비례한다. 금리가 오르면(내리면) 채권값은 내려간다(올라간다). 이해하기 쉽게 할인채의 예를 들자. 액면 1만원인 채권을 할인해 9520원에 샀다고 하자. 이 채권은 1년 뒤에 1만원이 되므로 채권 수익률은 5%다. 그런데 시중금리가 급등해 채권 수익률도 10%로 껑충 뛴다면 채권값은 9천90원으로 할인돼 거래된다. 채권보유자는 앉아서 430원의 손실을 입는다. 금리 상승기에 채권 투자를 삼가야 하는 이유가 여기에 있다. 물론 채권은 확정금리 상품이므로 중도에 팔지 않고 만기까지 버티면 발행회사가 부도가 나지 않는 한 손해를 입지 않는다.

|

|

금리와 채권값의 시소 관계

|

기사공유하기