){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

이종우의 흐름읽기

|

[이종우의 흐름읽기] 주식이냐 부동산이냐

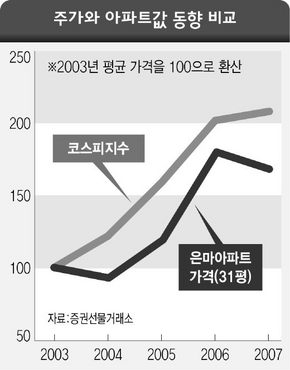

국내 금융자산 축적과 한-미 자유무역협정(FTA) 체결 등 경제 환경 변화가 향후 투자 자산을 어떻게 구성할지 고민하게 만든다. 부동산은 상당 기간 금리 이상의 상승을 기대하기 힘든 반면, 안정적 수익이 기대되는 채권과 최근 사상 최고치를 경신한 주식은 매력이 더 커질 게 분명하다. 이 때문에 당분간 금융상품만으로 포트폴리오를 짜는 것이 바람직하다. 실례를 들어보겠다. 2003년 서울 대치동 은마아파트 31평의 가격은 6억1000만원이었다. 현재는 10억8000만원이다. 3년 반 사이 77% 올랐다. 반면 2003년 코스피지수 평균은 680. 지난 주말 1484까지 올랐으니 상승률이 120%에 이른다. 만약 주식시장에서 은마아파트처럼 관심을 불러일으킨 종목을 골랐다면 차이는 더 벌어진다. 신세계와 포스코는 같은 기간 각각 370%, 330% 올랐다. 2000년 이후 최저점에서 계산해 보면 은마아파트의 상승률은 240% 남짓, 코스피지수는 190% 정도다. 그렇지만 주식의 대표 주자인 삼성전자를 내세우면 얘기가 달라진다. 2000년 바닥에서 한참 오른 뒤에 샀다고 가정해도 삼성전자의 수익률은 현재 400%로 은마아파트보다 월등히 높다. 실정이 이런데도 왜 사람들은 부동산에 열광하고 주식엔 냉랭한 걸까? 둘 다 똑같은 투자 자산이고, 부동산은 거주할 수 있는 이점이 있는 반면, 주식은 배당을 받을 수 있는 장점을 지니고 있는데 말이다. 흔히 부동산과 주식을 별개로 생각하지만, 가격이 움직이는 원리는 똑같다. 둘 다 사람들의 합리적 판단으로 가격이 오르기 시작해 탐욕으로 마무리되는 속성이 있다. 먼저 가격이 오를 때나 떨어질 때나 모두 정책으로는 가격을 잡지 못한다. 주식이 폭락하던 1989년 12월 정부는 조폐공사를 돌려서라도 주가 하락을 막겠다고 공언했다. 주식시장은 처음에 정부 의지대로 움직이는 듯 했지만 약발은 사흘을 가지 못했다. 워낙 많은 물량이 쏟아져 나오자 “누가 가짜 주권을 찍어서 유통시키는 것 아니냐”는 우스갯 소리가 나올 정도였다.

|

|

주가와 아파트값 동향 비교

|

기사공유하기