){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

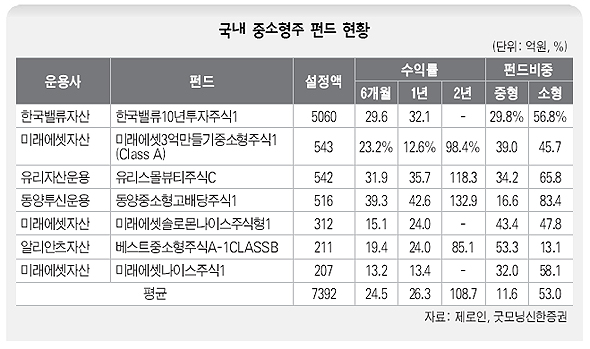

국내 중소형주 펀드 현황

|

기다림에 강하다면 중소형주펀드

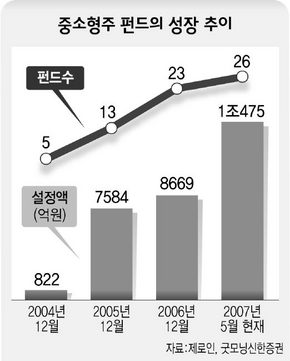

[기다림에 강하다면 중소형주펀드] 기간 길수록 실적 좋아 장기투자 필수펀드 규모 커지면 수익률 하락할 수도 ‘동양중소형고배당주식1, 한국밸류10년투자주식1…’ 펀드 수익률 표를 자주 들여다 본 사람은 이름이 낯설지 않을 것이다. 성장형 펀드 수익률을 집계하면, 이 펀드들은 항상 상위권에 있다. 이들의 공통점은 뭘까? 바로 중소형주 펀드다. 중소형주 펀드란, 내재가치에 견줘 저평가 돼 있는 종목 가운데 성장 가능성이 높은 중소형주에 집중 투자해 장기적으로 시장평균수익률보다 높은 수익을 추구하는 펀드를 말한다. 한마디로 작고 강한 기업들을 발굴해 투자하는 펀드다. 중소형주펀드는 2005년 이후 급성장했다. 중소형주 펀드 수는 2004년 말 4개에 불과했으나 현재 26개로 늘었다. 설정액도 2004년 말 822억원에서 지난 5월 1조475억원으로 불어났다. 올해 수익률도 최상위권이다. 자산 50억원 이상인 7개 중소형주 펀드의 최근 1년과 2년 수익률 평균은 각각 26.3%, 108.7%로 코스피지수 상승률에 견줘 각각 10.5%포인트, 36.4%포인트 앞섰다. 5월 말 기준 국내 성장형 상위 펀드 10개 가운데 절반 이상을 중소형주 펀드가 차지하고 있다. 전문가들은 펀드 투자가 본래 장기투자가 원칙이지만, 중소형주 펀드는 특히 장기투자를 할수록 높은 수익을 거둘 수 있다고 말한다.

이계웅 굿모닝신한증권 펀드리서치팀장은 “중소형주 펀드는 소외된 저평가 가치주에 투자한 뒤 적정가격에 이를 때까지 유지하는 전략이 주요 특징”이라며 “투자자가 기대수익을 거두는 데 장기간이 걸릴 수 있다”고 말했다.

|

|

중소형주 펀드의 성장 추이

|

|

|

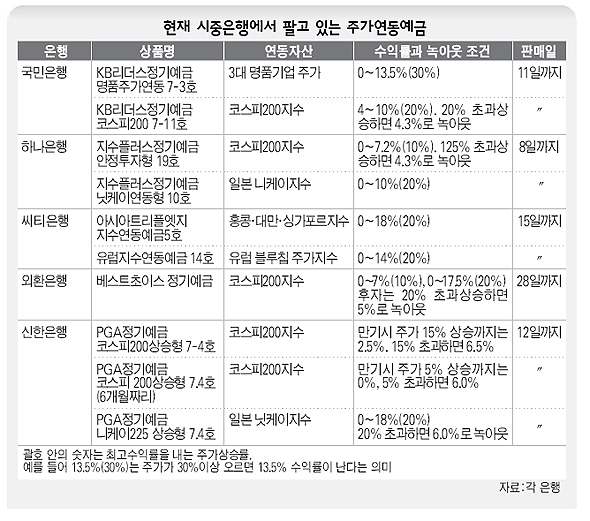

현재 시중은행에서 팔고 있는 주가연동예금

|

[원금 보장받으려면 주가연동예금] 주가 급상승 때 수익률 고정되는 ‘녹아웃’ 주의

고금리 예금 들 권리 같이주는 복합상품 많아 한국 사람의 금융상품 포트폴리오가 예금같은 안전자산에서 펀드같은 투자자산으로 변해가고 있다고 한다. 아직 예금통장밖에 없는 사람도 투자상품 쪽을 기웃거려 보게 되는 분위기다. 투자상품에 가입해보고 싶지만 은퇴자처럼 원금 손실이 나면 곤란한 처지거나 워낙 소심해(?) 원금을 까먹을 수 있다는 가능성 만으로 가슴이 뛰는 사람이라면 주가연동예금(ELD)이 대안이 될 수 있다. 주가연동예금은 원금은 보장하되 고객에게 지급할 이자 부분을 파생상품에 투자해 추가 수익을 올리도록 설계한 상품이다. 김은정 신한은행 재테크팀 차장은 “투자상품을 처음 접하는 사람이라면 주식형 펀드보다 주가연동예금으로 시작해보는 것도 괜찮다”고 말했다. ■주가 상승률에 따라 수익률 판가름=상품개발 기술이 발달하면서 주가연동예금의 유형도 다양해지고 있다. 꼼꼼히 살펴보고 앞으로 1년동안 주가가 얼마나 오를지, 자신이 최저·최고수익률을 어느 정도 기대하고 있는지 등에 맞춰 상품을 선택해야 한다. 주가연동예금은 기본적으로 가입할 당시 주가보다 만기 때 주가가 얼마나 올랐는지에 따라 수익률이 결정된다. 예를 들어 기준이 되는 주가가 10% 상승하면 수익률은 9%, 20% 상승하면 18%, 이런 식으로 올라간다. 하지만 주가에 비례해 한없이 올라가지는 않는다. 상품마다 최고 수익률은 6~20%로 정해져 있다. 대신 만기 때 주가가 마이너스여도 원금은 보장해준다. 가끔 최저 수익률이 2~4%인 상품도 있다. 국민은행의 ‘코스피200 7-11호’는 주가가 내려가도 4%는 보장해준다. ■‘녹아웃’ 규정에 유의해야=‘녹아웃’(knock-out) 규정은 가입 기간에 한번이라도 주가가 일정 수준 이상 상승하면 수익률이 바로 고정되는 것이다. 지난달에 만기가 돌아온 국민은행 ‘KB리더스정기예금 코스피200 6-8호’는 주가가 1년 사이 너무 많이 오른 바람에 0%로 수익률이 확정돼버렸다. 따라서 녹아웃 규정이 있으면 주가가 너무 많이 올라도 가슴을 졸여야 한다. 요즘은 녹아웃 규정이 아예 없거나 있어도 수익률을 어느 정도 보장해주는 상품들이 많다. ■복합상품 같이 들어볼까?=대부분의 은행들은 주가연동예금을 가입하는 고객들에게 정기예금이나 양도성예금증서(CD)에 고금리(6% 안팎)로 가입할 수 있는 권리를 주고 있다. 예를 들어 외환은행의 주가연동예금인 ‘베스트초이스 정기예금’에 500만원을 가입하면 6.2%짜리 정기예금에 500만원까지 들 수 있다. 복합상품 선택은 자유지만 최저 수익률이 높아지는 효과는 있다. 주가연동예금 쪽에서 원금밖에 못받았다고 해도 정기예금 쪽에서 6% 넘게 이자를 받을 수 있기 때문이다. 강재영 하나은행 상품개발부 대리는 “주가연동예금 고객의 80% 정도는 고금리 예금을 같이 든다”며 “자금을 반씩 쪼개서 넣는 것이 낫다”고 말했다. 한편 주가연동예금은 1년 동안 묵혀놓을 수 있는 여유자금으로 들어야 한다. 다른 정기예금은 중도해지를 하면 단순히 낮은 이자율만 적용받으면 되지만 주가연동예금은 중도해지수수료를 물어야 하기 때문이다. 안선희 기자 shan@hani.co.kr

기사공유하기