){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

‘라이프사이클 펀드’

|

나이 들수록 주식에서 채권으로 비중 이동

연금형은 세제혜택…노후대비 장기투자 적합

직장생활 2년차 김아무개(30)씨는 요즘 자신이 투자한 펀드의 수익률을 보는 재미로 산다. 2년 전 들어놓은 펀드가 30% 이상의 수익을 내고 있기 때문이다. 펀드 예찬론자가 된 김씨는 요즘 노후 대비 목돈 마련도 펀드로 할까 고민 중이다. 얼마 전 설정한 지 6년이 된 펀드가 500% 이상의 수익률을 냈다는 기사를 보고, 장기투자에 대한 관심도 커졌다. 그러나 막상 가입하려니 장애물이 적지 않다. 주식형에 몰아 넣자니 높은 수수료와 위험도가, 채권형으로 하자니 낮은 수익률이 걸린다. 그렇다고 2~3년마다 갈아타는 것도 번거로운 일이다. 적립식 펀드, 좀 길고 편하게 하는 방법은 없을까?

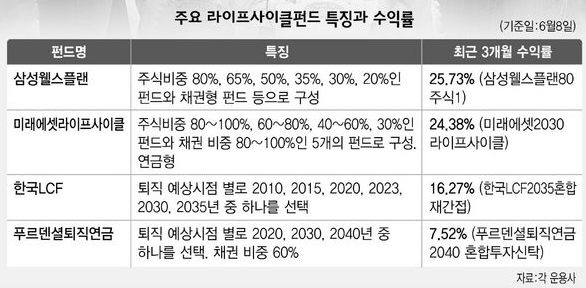

■ 투자자의 생애와 함께=김씨와 같은 고민을 하는 투자자라면 ‘라이프사이클 펀드’를 고려해 볼 만하다. 이 펀드의 가장 큰 특징은 생애주기에 따라 설계됐다는 것이다. 투자자의 나이가 들수록 안정적이고 보수적인 포트폴리오를 운용해야 한다는 투자의 정석을 그대로 반영했다. 이 펀드는 만기 시점만 정해 놓으면 펀드 안에서 주식비중이 자동조절되는 ‘목표시점청산형’과 연령대에 따라 여러 개의 펀드를 갈아타는 방식의 ‘펀드이동형’ 두 가지로 나뉜다.

한국투신운용의 ‘한국라이프사이클 펀드’는 대표적인 목표시점청산형 상품이다. 만기시점은 2010년, 2015년, 2020년, 2025년, 2030년, 2035년 등으로 다양하게 정해져 있다. 가입기간 동안 주식투자비율은 자동적으로 감소한다. 예컨대 퇴직시점을 2025년으로 잡고 가입한 사람은 가입 이후 최초 3년간은 95%를 주식형 펀드에 투자하지만, 그 비중은 3년마다 10%씩 줄어든다. 푸르덴셜자산운용의 퇴직연금형 역시 목표시점청산형이지만, 초기부터 채권형이 60%로 설정되어 있어 상대적으로 안정적이다.

|

|

주요 라이프사이클펀드 특징과 수익률

|

기사공유하기