){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

코스피 지수가 2000선 아래로 떨어진 5일 오후 서울 여의도의 한 증권사 객장에서 시세판을 지켜보던 한 투자자가 코스피 지수 등 수치들을 기록하고 있다. 신소영 기자 viator@hani.co.kr

|

외국인 ‘한국증시 탈출 러시’ 원인은

주식시장 전면 개방에도 외국자본 통제책은 미미

상대적으로 좋은 수익률에 환차익 더해 투매양상

4일간 2조원 순매도…2008년 금융위기 재연 우려

“신용평가사들이 미국의 신용등급을 내리는 데는 50년이 걸릴 것이므로 우리가 응징을 하겠다. 달러에서 빠져나와 신흥국의 자산을 사라.” 미 부채한도 증액 타결 뒤 ‘채권왕’으로 불리는 빌 그로스 핌코 최고투자책임자가 한 말이다. 하지만 현실은 이와 다르게 움직이고 있다.

“세계 자금시장이 경색되면 한국이 아시아 국가 중 가장 위험하다.” 미국 투자은행 모건스탠리는 최근 보고서에서 은행들의 자금 조달 위험을 가늠한 결과 예금 대비 대출잔액 비율과 대외부채상환능력 면에서 한국이 아시아 8개국 중 가장 취약하다고 분석했다. 공교롭게도 현실은 이와 비슷하게 움직이고 있다.

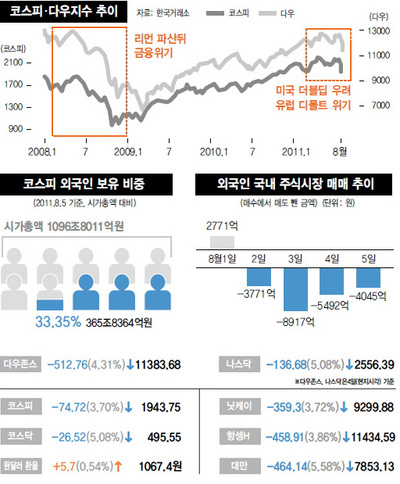

국제 금융시장의 충격이 ‘기습 폭우’로 끝나지 않으면서 연일 국내 금융시장에도 폭풍우가 몰아치고 있다. 2008년 리먼브러더스 파산 이후 밀어닥쳤던 금융위기 상황이 재연되는 것 아니냐는 우려마저 나온다. 2008년 금융위기 이후 정부는 여러 금융위기 대비책들을 내놨지만, 대외 의존도가 높은 국내 경제의 특성상 이를 막기에는 근본적인 한계를 드러내고 있다.

우리나라 금융시장이 유독 취약한 모습을 보이는 것은 우선 실물경제의 높은 대외의존도와 함께, 주식시장이 100% 개방돼 있고, 여기에서 외국인이 차지하는 비중이 33%에 이를 정도로 높다는 점이다. 이번에도 외국인은 최근 나흘간 유가증권시장에서 2조원어치에 가까운 주식을 순매도했다.

|

정부는 급격한 자본유출입을 막기 위해 2010년 이후 선물환포지션 한도를 축소하고, 외국인의 국내 채권투자에 대한 면세 조처를 원상태로 환원했다. 그러나 이런 규제는 은행의 단기 외채를 줄이고 채권시장으로 외자가 유입하는 것을 억제하는 데 초점이 맞춰져 있다. 최근 주가 폭락처럼 외국자본이 단기적으로 급격하게 들고나는 것에 대한 통제는 불가능하다. 전문가들은 외국인의 주식 대량매도가 환율 등 국내 시장에 미치는 파급 경로를 분석해 정책적 대응에 나서야 한다고 말한다. 외환시장의 안정성을 높이기 위해 브라질처럼 금융거래세(토빈세)를 도입해야 한다는 의견도 있다. 주식시장에 들어온 외국자본을 적절히 통제하지 못한다면 환율이나 주가가 수시로 출렁이는 상황을 벗어날 수 없다는 것이다. 유승경 엘지경제연구원 연구위원은 “유사시에 급격한 자본이동이 일어날 여지를 미리 차단해둘 필요가 있다”고 말했다. 한광덕 선임기자, 이재명 기자 kdhan@hani.co.kr

기사공유하기