등록 : 2015.08.13 20:06

수정 : 2015.08.13 20:06

이종우의 흐름읽기

9월에 미국이 금리를 인상할 가능성이 높아졌다. 7월 고용 지표가 예상치와 비슷해 금리 인상을 막을 명분이 사라졌기 때문이다. 물가가 목표치 보다 낮긴 하지만 문제가 될 정도는 아니다. 연준이 시장의 예상에 맞춰 정책을 펴왔다는 점도 금리 인상에 힘을 실어주는 역할을 하고 있다.

|

|

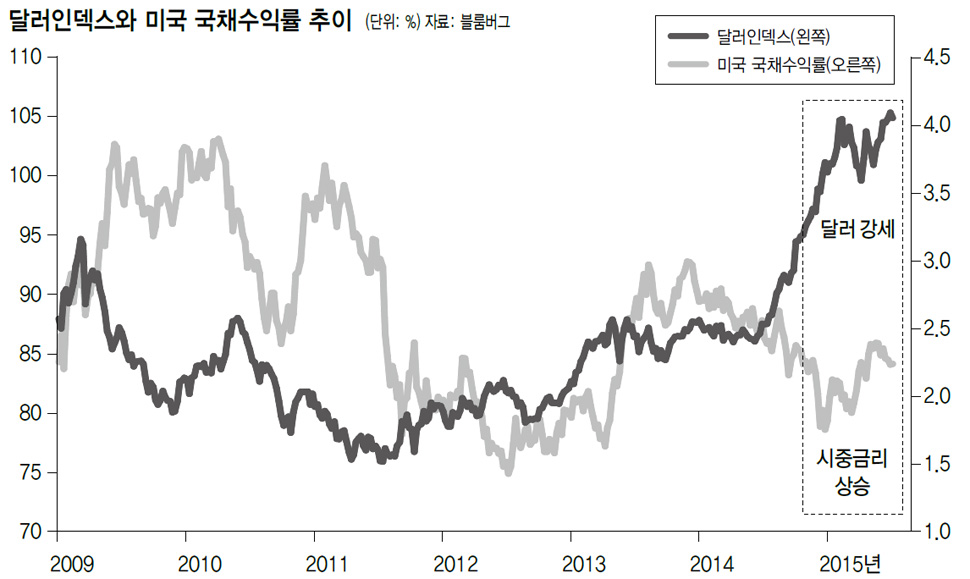

달러인덱스와 미국 국채수익률 추이

|

금리 인상은 어떻게 진행될까? 9월에 금리를 인상하면 82개월 만에 처음 금리를 올리는 게 된다. 과거 금리 인하가 끝나고 인상이 이루어질 때까지 15개월 이상 걸리지 않았다는 사실과 비교된다. 그만큼 정책 당국이 금리 인상에 부담을 느끼고 있다고 봐야 하는데, 이런 부담감이 향후 행보에 제약 요인이 될 것이다. 과거에는 금리 인상이 시작되면 통화정책회의가 열릴 때마다 금리를 올리는 게 일반적이었다. 그래서 1년동안 최소 2%포인트 이상 금리를 인상하게 된다. 이번에는 과거와 달리 금리를 한번 인상한 후 경제 상황을 지켜보다가 또 다시 올리는 느린 행보를 할 것 같다. 경제에 대한 확신이 없어서인데, 금리 인상으로 경제가 타격을 받지 않았는지 확인하는 작업을 거쳐야 한다. 따라서 전체 인상 폭은 과거에 비해 작을 수 밖에 없다. 내년이나 2017년 중반에 2%를 넘지 않는 범위에서 금리 인상을 마무리 지을 가능성이 있다. 과거 금리 인상이 경기 과열을 막는 게 목적이었다면 지금은 지나치게 낮은 금리를 정상화하는 게 목적이다. 지향점이 다른 만큼 정책도 달라질 수 밖에 없다.

금리를 인상하면 어떤 상황이 벌어질까? 금리 인상에도 불구하고 올해 말까지는 기준금리와 시장금리가 따로 움직일 것 같다. 이런 흐름은 2004년 금리 인상 과정을 살펴보면 쉽게 이해할 수 있다. 5월에 금리를 처음 인상했지만, 시중 금리가 오르기 시작한 건 세 번째 금리 인상이 끝난 10월 이후였다. 당시 시중 금리와 기준 금리 사이 관계가 이런 모습을 만든 원인이었다. 인상이 시작되기 전 기준 금리가 1%였던 반면, 시장 금리는 5%를 기록하고 있었는데, 2004년 이전 처음 금리 인상 때에 시장 금리가 기준 금리의 두 배 정도였던 점과 비교된다. 둘 사이의 격차가 벌어진 건 기준 금리가 지나치게 낮아 시장이 금리 인상을 어느 때보다 빨리 준비했기 때문이다. 현재 미국의 기준 금리는 0.25%다. 바닥에 머물러 있는 기간은 80개월을 넘고 있다. 시장 금리는 2.2%로 기준 금리의 10배 가까이 된다. 시장이 2004년보다 더 강하게 금리 인상을 반영하고 있다고 보는 게 맞다.

금리를 9월에 인상한다면 앞으로 남은 몇 주가 금리 인상을 본격적으로 가격에 반영하는 시간이 될 것이다. 막상 금리 인상이 있고 나면 반응도가 약해지든지 예상과 다른 형태의 움직임이 나타날 수 있다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기