등록 : 2006.06.25 19:27

수정 : 2006.06.25 19:27

“집세 고평가로 인플레 압력 과장됐다” 주장

연준 회의 앞두고 “공격적 긴축땐 경기둔화”

“물가가 심상치 않다.” “아니다, 경기 둔화 신호가 이미 나타났다.”

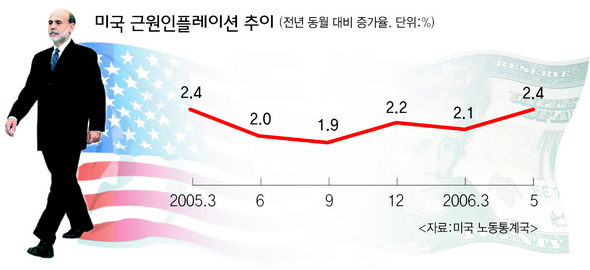

오는 29일(현지시각)로 예정된 미국 연방준비제도이사회(FRB)의 정례 공개시장위원회(FOMC)를 앞두고서 통화정책 방향을 둘러싼 논란이 뜨겁다. 현재 전반적인 분위기는 이번 회의에서 연방기금금리(기준금리)가 최소 0.25%포인트 인상될 것이라는 쪽으로 기울어 있다. 금리인상 행진이 상당 기간 이어질 것이라는 주장도 있다. 지난주 바클레이캐피털은 현재 5%인 기준금리가 올 연말까지 6%대에 이를 것이라는 전망을 내놓았다. 기관투자자가 이른바 ‘6%클럽’ 대열에 동참하기는 처음이다. 6%클럽이란 올 연말까지 연준이 통화정책의 고삐를 더욱 죌 것이라고 전망하는 경제분석가 집단을 일컫는다. 이들은 5월 근원소비자물가 상승률이 예상치를 웃돌았을 뿐 아니라, 벤 버냉키 총재 등 핵심인사들이 물가상승을 우려하는 강경 발언을 잇달아 쏟아내고 있다는 사실을 근거로 든다. 이달 중순 발표된 5월 중 근원소비자물가는 지난해 같은달 대비 2.4% 올랐다.

하지만 다른 한쪽에서는 지나친 긴축기조가 미국경제를 침체로 몰고갈 수있다는 우려도 나온다. 특히 금리인상의 논거가 되고있는 근원소비자물가 상승률이 실제보다 과장되었다는 목소리가 점차 커지고 있는 게 주목거리다. 영국의 경제주간지 <이코노미스트>는 최신호에서 근원소비자물가를 측정하는 통계기술상의 오류 가능성을 들어 5월 중 실제 근원소비자물가 상승률은 2%를 밑돌 것이라고 분석해 눈길을 끌었다. 현재 미국 연준은 전년 대비 근원소비자물가 상승률 1~2%를 ‘안도지대’로 삼고 있다.

최근 들어 근원소비자물가가 상승한 것은 임대료 등 주거비가 올랐기 때문이다. 그간의 금리인상에 따라 주택구입 수요가 점차 줄어든 대신 임대수요가 상대적으로 늘어난 탓이다. 근원소비자물가 구성항목 가운데 주거비가 차지하는 비중은 42%이다. 문제는 주거비 세부항목 가운데 72%의 가중치를 차지하는 ‘소유자임대료상당액(OER)’이 통계기술적인 측면에서 현실의 임대료 수준을 과도하게 반영한다는 데 있다. 소유자임대료상당액이란 자신의 주택을 소유하고 있는 사람들이 만일 주택을 소유하지 않았을 경우 지불할 의사가 있는 임대료, 다시말해 자가소유에 따른 기회비용을 뜻하는 통계상 개념이다. 현실에서는 정부의 각종 지원금 및 기타 감면분에 의해 소비자가 계약 임대료보다 적은 수준의 임대료를 지불하는 데 반해, 통계상으로는 이런 할인혜택이 반영되지 않는다. 5월 중 실제 임대료는 전달에 비해 0.3% 늘어났음에 반해 근원소비자물가 항목상의 소유자임대료상당액 상승률은 0.6%에 달한다. 이런 맥락에서 모건스탠리의 경제분석가 스티븐 로치는 소유자임대료상당액에 따른 ‘통계적 왜곡’분을 충분히 감안해 근원소비자물가 상승률을 낮춰잡아야 한다고 강조한다.

주택시장의 무게가 매매에서 임대로 옮겨간 것 자체가 경기둔화의 신호라는 해석도 이어진다. 근원소비자물가 항목 가운데 주거비가 늘어났다는 사실은 곧 미국경기 동향을 앞서 가늠하게 해주는 주택경기가 이미 꺾였음을 뜻한다는 얘기다. 결국 미국 연준이 당장 금리인상 기조를 포기하지는 않겠지만 지나친 통화긴축(금리인상)이 경기둔화를 가속화시킬 수 있다는 점에서, 시장의 관심이 물가상승보다는 경기둔화로 옮겨갈 시점이 점차 다가오고 있음을 알 수 있다.

최우성 기자

morgen@hani.co.kr

|

근원소비자물가

계절적 요인이나 국제정치적 변수 등 일시적인 충격에 민감한 품목(곡물을 뺀 농산물이나 석유 등 원자재)을 제외한 나머지 품목의 가격 변동만을 집계해 작성한 물가지수. 물가의 장기적 추세를 잘 반영하기때문에 통화정책의 운용지표로 유용하게 사용된다.

|

|

|

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기