|

|

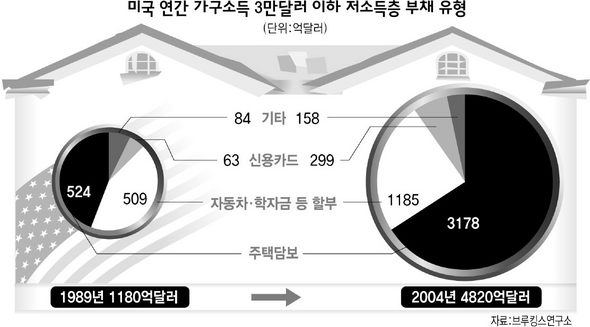

미국 연간 가구소득 3만달러 이하 저소득층 부채 유형

|

주택자금 등 고이율에 15년새 총부채 308% 상승

대부업체 3만여개, 은행 문턱 못넘는 사람들 빚수렁

“현재 미국 저소득층의 대출 증가는 이들의 사회경제적 지위 향상에 도움이 되기는 커녕, 덫이 돼 이들의 발목을 잡고 있다.” (뉴욕대학 스턴 경영대학원 누리엘 루비니)경제 주간 <비즈니스위크> 최신호는 ‘가난을 먹고사는 비즈니스’라는 제목의 커버 스토리에서 저소득층이 ‘상환 불가능한 빚의 폭발’에 직면해 있다고 보도했다. 이는 업체들의 비도덕적인 사업 행태, 정부의 저소득층 대출 장려와 저소득층의 정보 부족이 맞물린 결과이다. 신용카드 위기에 이어 대부업체들의 ‘쉬운 대출’이 서민들을 울리고 있는 한국에서도 낯설지 않은 이야기다.

통계는 사태의 심각성을 잘 보여준다. 1989년부터 2004년까지 연간 소득 3만달러(약 2780만원) 이하인 저소득층 가정의 평균 수입은 정체 상태였지만, 총 부채는 308%나 증가했다. 저소득층 가구의 3분의 1은 대출금 상황에 어려움을 겪고 있다. 4분의 1 이상이 소득의 40% 이상을 빚 갚는 데 쓰고 있다.

같은 기간 동안, 주로 저소득층에 고리의 단기 대출을 제공하는 대부업체 등은수천개에서 3만여개로 늘어났다. 이들의 사업 행태는 통상적인 이윤 추구의 범주를 넘어서고 있다.

저소득층 전문 신용카드 회사인 ‘컴퓨크레딧’은 노인 등 소득이 없다시피한 이들에게 ‘당신도 신용카드를 개설할 수 있다’고 권유한 뒤 일반 신용카드의 3배에 육박하는 28%의 이자율을 적용하는 것으로 악명이 높다. 지난해 이 회사는 13억달러 매출에 1억달러가 넘는 높은 이익을 남겼다.

저소득층 전문 자동차 판매상 ‘제이디 바이라이더 시스템’은 30%에 가까운 할부 이자율을 적용해 차 한대당 무려 828달러의 이익을 남긴다. 컴퓨터를 할부로 파는 회사인 ‘블루히포’는 할인점 등에서 800달러에 파는 컴퓨터를 할부로 갑절에 가까운 1347달러에 팔지만 소비자들의 계약해지는 거부한다. 두 회사 모두 현재 소송에 휘말려있다.

저소득층 빚의 가장 큰 부분은 주택 마련 자금이다. 여기에는 정책적 문제도 있다. 미국에서는 ‘은행의 높은 문턱이 저소득층의 주택 마련 기회를 가로막고 있다’는 비판이 고조된 1960~70년대 ‘공정대출법’ 같은 법들이 대거 제정됐다. 이는 90년대 들어 컴퓨터 등 기술의 진보와 맞물려 대출의 홍수를 낳았다. 문제는 부동산이 교육이나 주식 등 다른 분야에 대한 ‘투자’보다 낮은 장기 수익률을 기록해 왔다는 점이다. 하버드대의 부동산시장 전문가 에릭 벨스키는 <브루킹스연구소>의 최근 보고서에서 “행정 비용과 주택 유지 비용까지 고려하면 저소득층 가구는 상당기간 집을 임대하는 게 더 경제적”이라고 지적했다.

보고서는 직업이 있고 사회경제적 지위 향상을 원하는 저소득층의 부를 지켜주기 위해서 제도적 변화가 시급하다며 △은행 등 제1 금융권의 저소득층 대상 서비스 확대 △고등학교 재무교육 의무화 △관련 업체의 마케팅과 이자율 관련 규제 강화 등을 제안했다.

서수민 기자 wikka@hani.co.kr

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…

80년대 ‘책받침 스타들’ 화보 우릴 설레게 했던…  화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

화보 사람 잡는 키스 꼭 이렇게까지 해야겠니

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

댓글 많은 기사