){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

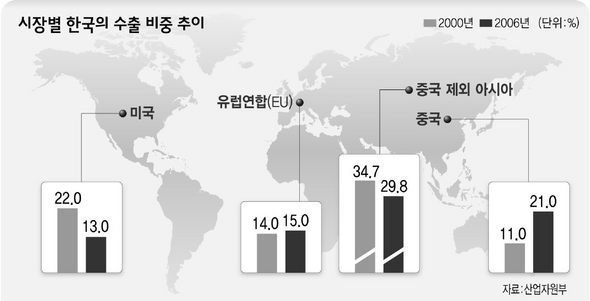

시장별 한국의 수출 비중 추이

|

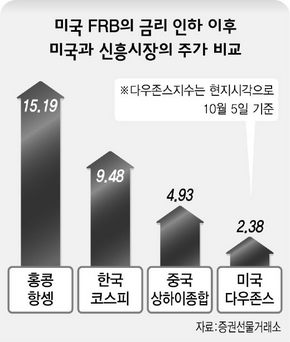

미 금리인하 수혜 한국·홍콩등 증시 초강세

“수출의존도 커 비동조화 단정 안돼” 지적도 ■ 신흥시장으로 몰려드는 자금=미국 연방준비제도이사회(연준·FRB)가 지난달 18일(현지시각) 기준금리를 0.5%포인트 내린 이후 신흥시장 증시가 강한 상승세를 보이고 있다. 지난달 18일부터 8일까지 홍콩 항셍지수(15.19%), 한국 코스피지수(9.48%), 중국 상하이종합지수(4.93%)의 상승률은 미국 다우존스지수(2.38%)의 상승률보다 훨씬 높다. 또 최근 2주 사이 신흥시장 관련 해외펀드로 순유입된 자금만 100억달러(약 9조2천억원)를 넘는다. <블룸버그통신>의 경제분석가 윌리엄 페섹은 “연준의 추가 금리인하에 대한 기대가 아시아 증시를 달구고 있다”며 “마치 싼값에 엔화를 빌려 투자에 나섰던 ‘엔 캐리 트레이드’ 자리에 이제 벤 버냉키(미 연준 의장)에 기댄 ‘벤 캐리 트레이드’가 들어선 양상”이라고 말했다. 미국 금리 인하의 직접적 혜택을 아시아 증시가 고스란히 누리고 있는 셈이다.

|

|

미국 FRB의 금리 인하 이후 미국과 신흥시장의 주가 비교

|

■ 또다른 ‘거품 잔치’의 시작? =하지만 아시아 경제가 미국 경제의 영향에서 벗어나기는 힘들 것이라는 반론도 적지 않다. 오석태 씨티은행 경제분석팀장은 “예를 들어 아시아 나라들이 중국으로 수출하는 품목 가운데 상당수는 미국 시장으로 다시 수출된다”며 “이런 상황에서는 섣불리 미국 경제와의 디커플링을 얘기하기 힘들다”고 지적했다. 아시아개발은행(ADB)은 최근 내놓은 ‘아시아가 미국 경기 둔화에서 살아남을 수 있을까?’라는 보고서에서 미국 경제의 성장률이 1%포인트 떨어질 경우, 일본을 제외한 아시아 국가들의 평균 성장률은 첫해엔 0.45%포인트, 둘째 해엔 0.76%포인트 낮아지는 것으로 분석했다. 올해 아시아 국가들의 평균 성장률 전망치 8.2%에 견줘 볼 때 여전히 7%가 넘는 성장이지만, 미국 경제 둔화에 따른 성장률 하락을 피하긴 힘들다는 것이다. 보고서는 또 “아시아 국가들의 국내총생산 대비 내수 비중은 오히려 줄었다”며 “수출에 지나치게 의존하는 경제 구조를 바꾸지 않는 한 대외 변수에 휘둘릴 가능성은 여전히 크다”고 지적했다. 최근의 증시 급등은 또다른 거품의 시작일 수 있다는 우려도 나온다. <파이낸설타임스>는 지난 4일 “87년 블랙먼데이 직후 미국의 금리 인하가 일본 경제의 거품을 낳았고, 98년 롱텀캐피털매니지먼트(LTCM) 위기 직후 미국의 금리 인하가 닷컴 거품을 가져왔다”며 “서브프라임 위기 직후 금리 인하의 결정판은 아시아 신흥시장의 거품일 수도 있다”고 경고했다. 최우성 기자 morgen@hani.co.kr

기사공유하기