){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

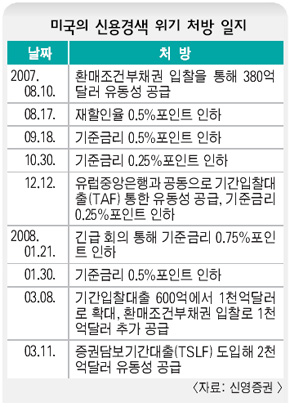

미국의 신용경색 위기 처방 일지

|

미 연준 ‘2천억달러 긴급지원’ 효과는

신용경색 위기속 ‘단비’ 다우지수 3%급등실물경기 침체·인플레이션 해결엔 역부족 미국 경제의 ‘조타수’인 벤 버냉키 연방준비제도이사회(FRB) 의장의 등에 식은 땀이 흐를 것 같다. 기준금리를 크게 내리고 유동성 지원을 늘렸지만, 금융부실(서브프라임모기지) 사태가 가라앉기는커녕 되레 악화하고 있기 때문이다. 버냉키 의장은 급한 불을 끄기 위해 11일 다시 새로운 방식으로 금융기관에 2천억달러의 유동성을 지원하겠다고 밝혔다. 버냉키 의장은 지난주말 1천억달러의 자금 지원 방안을 내놓은 지 사흘 만이다. 미국 주식시장은 5년만의 하루 최고 상승폭으로 화답했으나, 금융시장 불안을 해소할 근본해법은 되지 못한다는 게 전문가들의 평가다. 미국 중앙은행인 연준은 이번에 밝힌 유동성 공급은 투자자들이 외면하는 민간 금융기관의 모기지 채권을 경매를 통해 국채와 바꿔주는 방식이다. 금융기관들은 최고의 신용도를 자랑하는 국채를 이용해 손쉽게 현금을 확보할 수 있게 됐다. 이번 지원 방안(TSLF)은 지난해 12월의 지원 방안(TAF)보다 공급액이 많고, 국채와 교환할 수 있는 채권의 범위를 넓혔다는 데 특징이 있다. 12월에는 정부 보증 모기지(주택담보대출) 채권만 교환 대상으로 삼았으나, 이번에는 민간 모기지 채권 가운데 최우량 등급까지 포함하고 있다. 연준은 또한 유럽중앙은행(ECB), 스위스 중앙은행과 통화스왑을 확대해 유럽에 달러 공급을 늘리기로 했다. 민간 금융기관이 보유한 모기지 채권을 국채와 교환하는 형태로 유동성을 지원하는 것은 중앙은행의 전통적 통화관리 방식은 아니다. 연준을 비롯한 중앙은행들은 통상 기준금리나 재할인금리 조정, 대출을 통해 시중 유동성을 관리한다. 전문가들이 이번 조처에 ‘파격’‘이색’ 등의 수식어를 다는 것은 이런 탓이 크다. 그만큼 신용경색이 심각하다는 반증이기도 하다. 버냉키가 이끄는 연준은 그동안에도 재할인 대출에 경매 방식을 쓰는 등 위기를 타개하기 위한 새 아이디어를 도입해왔다. 다우존스 산업평균지수가 3.55%, 에스앤피 500지수가 3.71% 오르는 등 금융시장에는 활기가 넘쳤다. 하지만 약발이 오래 갈 것으로 보이지는 않는다. 존 립스키 국제통화기금(IMF) 부총재는 연준의 이번 조처가 “신용경색을 더는 데 도움이 되긴 하나, 결코 만병통치약은 아니다”라고 말했다. <파이낸셜 타임스>도 사설에서 “연준이 이런 시도를 하는 것은 옳지만, 큰 효과를 낼 것 같지는 않다”고 지적했다. 이에 따라 연준이 민간 금융기관들의 모기지 채권을 담보로 현금을 바로 지원하는 초고강도 대책까지 검토하고 있다는 말이 나온다. 실물경기는 이미 침체에 빠졌을 가능성이 크고, 인플레이션은 계속 상승세다. 버냉키 의장으로서는 피하고 싶은 상황의 연속이다.

이경 선임기자 jaewoo@hani.co.kr

기사공유하기