|

|

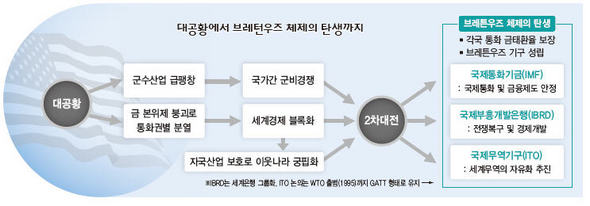

대공황에서 브레턴우즈 체제의 탄생까지

|

쿠오바디스 ‘신브레턴우즈’ 체제

전문가와 함게 푸는 국제현안

고든 브라운 영국 총리는 지난 13일 “국제통화기금(IMF)과 세계은행의 현 체제로는 국제적인 금융위기에 전혀 대처하지 못하는 것이 이번 사태로 명백해졌다”며 “새로운 브레턴우즈 체제를 위해 세계 지도자들이 모여 ‘신 브레턴우즈 회담’을 열자”고 제안했다. 많은 나라 정상들이 동의를 밝혔고, 조지 부시 미국 대통령은 다음달 15일 주요·신흥 20개국(G20) 회의를 주선했다.

브레턴우즈 체제는 2차대전 종전을 앞둔 1944년 7월 미국 뉴햄프셔주의 작은 도시 브레턴우즈에서 45개 연합국 대표들이 개최한 유엔통화금융회의의 산물로, 세계경제가 미 달러를 기축통화로 삼게 된 기점으로 볼 수 있다. 1971년 미 정부의 금 태환 중단 이후를 따로 구분하기도 하지만, 애초 창설된 기구들이 지금도 면면해 브레턴우즈 체제란 용어는 여전히 유효하다는 시각이 많다.

역사적으로 브레턴우즈 체제의 문제점은 굵직굵직한 경제위기를 거치며 개선돼 왔다. 한국은행 국제협력실 정지영 차장은 “현 금융위기와 브레턴우즈 체제가 직접적인 관계는 없다 해도, 큰 틀에서는 국제 금융 시스템의 관리가 미흡했다는 점에서 책임이 있는 셈”이라며 “시간이 많이 걸릴 것이다. 전쟁 중에 급박하게 창설할 때도 2년이 걸렸다”고 지적했다. <한겨레>는 28일 정지영 차장을 만나, 국제 금융을 뒤바꿔놓을 브레턴우즈의 변화 가능성을 짚어봤다.

IMF 실세였던 브라운 총리, 개혁 주도

“미 주도 경제, 다자간 견제·협력체제로”

-고든 브라운 영국 총리가 신브레턴우즈 체제 수립의 화두를 던졌다.

“그가 제안자라는 데 주목할 필요가 있다. 브라운 총리는 1997년부터 지난해까지 영국 재무장관을 맡으면서 국제통화금융위원회(IMFC) 의장을 겸임했다. 국제통화금융위원회는 국제통화기금(IMF)의 최고의사결정기구로, 아시아 외환위기 이후 98년에 창설됐고 그가 만 9년간 이끌었다. 흔히 국제통화기금의 최고 권력으로 생각하는 총재(Managing Director)는 단지 집행자일 뿐, 브라운이 사실상 ‘실세’였던 셈이다. 그런 인물이 국제통화기금을 주축으로 삼는 브레턴우즈 기구의 혁신을 내세웠다는 점에서 의미는 작지 않다.”

-이번 금융위기의 진원지인 ‘앵글로색슨 자본주의’에서 브라운도 자유롭지 않다.

“현 금융위기는 미국과 영국의 책임이 크다는 시각이 많다. 두 나라는 뭔가 내놓아야 할 처지다. 그러나 미국은 대선을 앞둔 상황이어서 당장 정책적 움직임이 쉽지 않다. 이에 브라운이 자신의 경력을 배경 삼아 일단 화두를 던져놓고 다양한 반응을 보는 모양새로 풀이된다. 국제사회에 ‘우리는 60년 이상 이끌어 온 금융체제가 있다’는 점을 공론화시키며, 시간을 버는 효과도 보고 있다.”

-이번 금융위기의 피해자인 아시아 등이 역할을 할 수 있는가?

“브레턴우즈는 20세기 대공황과 두 차례 전쟁을 거치면서 태어난 체제다. 경제가 피폐해진 나라의 혼란과 극단적 행동을 사전에 막기 위한 조처였다. 하지만 위기는 끊이지 않았다. 1950~60년대 저개발국이 궁핍을 못 벗어나면서 아프리카개발은행(AFDB), 아시아개발은행(ADB) 등 지역 금융기구가 생겨나 브레턴우즈 기구들을 보완했다. 90년대 아시아 금융위기 뒤에는 피해를 본 나라들의 재무당국과 금융기관, 기업, 학계들 사이에 무수한 국제회의를 열어, 원인을 분석하고 대책을 논의했다. 결국 국제 금융기구와 제도는 위기가 생긴 뒤 그 피해가 가장 컸던 국가나 지역을 무대로 끌어들이는 방식으로 변화해 왔다. 이번에도 가장 큰 타격을 입은 지역이나 국가, 기관이 보완받는 형태로 개편이 이뤄질 것이다.”

-결국 달러 지배체제에 변화가 올 수 있는지가 관건이 아닌가?

“우선 금본위제로 돌아가는 것은 사실상 불가능하다. 금본위제는 가장 이상적인 국제통화 형태다. 한 국가가 가진 금의 양에 통화 가치를 묶어놓기 때문에, 무역수지의 흑자나 적자에 따라 금이 함께 이동하면서 자동적으로 무역수지와 물가를 조절한다. 하지만 만약 지금 시도한다면 헤지나 파생상품이 엮이면서 복잡해질 것이고, 이런 시도가 몇 차례 실패한 뒤 나타난 결과가 브레턴우즈였다.

따라서 바꾼다 해도, 결국 브레턴우즈식으로 달러를 계속 국제적인 기축통화로 쓸 것인가의 문제다. 그간 달러의 지위를 유지할 수 있었던 원인은 두 가지였다. 미국 경제의 장기 안정성장에 대한 믿음이 첫번째다. 근래 이 믿음이 흔들리면서 위태로울 수 있지만, 별다른 대안이 없었다는 두번째 원인을 간과할 수 없다. 중동의 오일머니가 투자처를 분산시키면서 한때 엔과 마르크도 국제적 통화가 될 뻔했다. 그러나 일본과 독일은 사실상 스스로 이를 마다했다. 엔이나 마르크가 달러와 같은 지위가 됐을 때 감내해야 하는 국내외 정책적 부담이 너무 컸던 것이다. 이런 맥락에서 브라운 총리의 발언도 달러 중심의 브레턴우즈를 폐기하자는 것이라기보다는, 달러에 집중된 위험요인을 분산시켜 미국이 주도해 전 세계 경제를 끌고 가는 금융 체계도 분산하자는 의도로 해석된다. 현재 엔, 유로, 위안화 등에 대한 시장 판단은 긍정적인 면과 부정적인 면이 공존한다.”

-앞으로 새로운 국제금융질서 수립 주도권을 둘러싸고 각국이 각축을 벌일 것 같다.

“금융위기가 좀 잦아들고 나면, 공적자금을 투입받은 모든 금융기관들은 그동안 금융상품의 운용과 영업 실상을 보고하게 될 것이다. 복잡한 금융공학에 숨어 있던 파생상품 실태의 전모가 드러나려면 시간이 좀 걸리겠지만, 이를 통해 감독 기준을 정하고 기구와 제도를 만들 것이다.

국제 금융에서 단기적으로는 중앙은행들의 모임인 국제결제은행(BIS)의 기민한 움직임이 주목받겠지만, 장기적으로는 정부가 직접 참여해 실제 정책 적용이 가능한 국제통화기금 등 브레턴우즈 기구의 목소리가 커질 것이다. 미국은 자신이 주도하는 국제통화기금 효율화를 강조할 수 있지만, 유럽이나 일본, 중국이 ‘미국 원죄론’을 들고 나올 가능성도 있다. 특히 2조달러 규모의 외환보유고를 자랑하는 중국이 미국-유럽-일본이 함께하는 ‘선진 블록’에 대해 목소리를 높이게 될 가능성이 크다. 정리 김외현 기자 oscar@hani.co.kr

|

|

정지영(사진)

|

![[카드뉴스] ‘떡볶이’ <br> 여기가 최고](http://img.hani.co.kr/imgdb/main2arti/2014/1128/1427370861_141714014683_20141128.jpg)

’에 맞짱?', 'http://www.hani.co.kr/arti/international/international_general/319046.html','http://img.hani.co.kr/imgdb/resize/2008/1101/122542972365_20081101.JPG','쿠오바디스 ‘신브레턴우즈’ 체제','')){kind=link}

’에 맞짱?', 'http://www.hani.co.kr/arti/international/international_general/319046.html','http://img.hani.co.kr/imgdb/resize/2008/1101/122542972365_20081101.JPG','쿠오바디스 ‘신브레턴우즈’ 체제','')){kind=link}

’에 맞짱?', 'http://www.hani.co.kr/arti/international/international_general/319046.html','http://img.hani.co.kr/imgdb/resize/2008/1101/122542972365_20081101.JPG','쿠오바디스 ‘신브레턴우즈’ 체제','')){kind=link}

’에 맞짱?', 'http://www.hani.co.kr/arti/international/international_general/319046.html','http://img.hani.co.kr/imgdb/resize/2008/1101/122542972365_20081101.JPG','쿠오바디스 ‘신브레턴우즈’ 체제','')){kind=link}

’에 맞짱?', 'http://www.hani.co.kr/arti/international/international_general/319046.html','http://img.hani.co.kr/imgdb/resize/2008/1101/122542972365_20081101.JPG','쿠오바디스 ‘신브레턴우즈’ 체제','')){kind=link}

기사공유하기