등록 : 2006.01.12 18:44

수정 : 2006.01.12 23:48

미 ‘모국투자법’ 만료·금리인상 중단설 등 원인

아시아·유럽 통화 하반기까지 계속 상승 전망

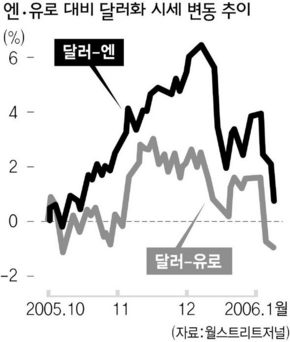

지난 달 중순에 시작된 미국 달러화 약세 흐름이 새해 들어서도 멈추지 않고 있다. 달리 말해 일본 엔화, 유로화, 한국 원화 등의 강세 행진이 계속되고 있는 것이다. 달러는 11일 미 뉴욕 외환시장에서 엔화에 대해 ‘1달러=114.15엔’으로 거래를 마감해 작년 말에 비해 3.15% 절하됐다. 달러가 한창 강세이던 12월 중순에 비하면 1달러의 값이 7엔 가량 떨어졌다. 달러는 유로화에 대해서도 작년 말 대비 2.35%의 가치 하락률을 보였다.

달러가 약세로 급반전한 가운데, 특히 엔화와 원화, 대만 달러화, 타이 바트화 등 아시아권 통화의 상승세가 두드러지고 있다. <월스트리트저널>은 12일 아시아 통화 강세 현상이 연초 국제 외환시장의 뜨거운 관심사로 떠올랐다고 보도했다.

일본에서는 엔화 강세가 모처럼 되살아나고 있는 경기에 악재가 되지 않을까 하는 걱정의 소리가 일부에서이긴 하나 벌써 나오고 있다. 엔화 강세가 수입물가 하락으로 이어져 디플레 늪에서 벗어나는 데 걸림돌이 될 수 있으며, 수출 기업들의 채산성을 악화시키기 때문이다. 반면, 미국으로서는 엔화 강세의 다른 표현인 달러 약세가 호재로 작용할 수 있다.

달러는 지난해 12월 중순 엔화와 유로화에 대해 3년 가까이만에 최고값을 기록한 뒤 조금씩 내림세를 보였다. 달러 오름세를 뒷받침하는 데 한몫을 한 모국투자법의 효력이 연말로 만료되게 돼 있는 점 등이 원인으로 꼽혔다. 모국투자법은 외국에 진출한 미국 기업이 이윤을 국내에 송금할 경우 관련 세금을 한시적으로 깎아줘 미국으로의 달러 유입을 도왔다. 여기다 지난 3일 미 연방공개시장위원회 회의록이 공개되면서 달러 하락세는 가속도를 밟았다. 연준의 금리 인상이 막바지 단계에 이르렀다는 유력한 해석을 낳았기 때문이다. 이렇게 되면 미국과 다른 나라의 금리 격차가 줄어들어 달러화 자산의 이점이 감소될 수 있다.

달러 약세는 얼마나 지속될까? 자신있게 전망하는 전문가는 그리 많지 않다. 애초 달러 약세가 지배할 것이라고 대부분의 전문가들이 예측했으나 달러 강세가 현실이 되고 만 지난해의 아픈 기억이 있기 때문이다. 그럼에도 일단 올해는 달러 약세가 주조가 될 것이라는 데 무게를 싣는 사람들이 다수인 듯하다. 이들은 적어도 하반기에는 이런 현상이 두드러질 것으로 내다 본다. 다만 지금의 달러 약세 기조는 급진전되지 않고 조만간 일단락될 것이라는 분석이 많은 것 같다.

올해 달러 약세를 점칠 만한 요소는 적지 않다. 우선 달러 강세를 이끈 요인의 하나인 미국과 유럽, 일본 등과의 자산 수익률 차이가 좀더 줄어들 가능성이 있다. 미국이 늦어도 3월에는 금리 인상을 중단하는 반면, 유럽과 일본이 금리 인상이나 금융 긴축에 나설 것으로 전망되기 때문이다. 게다가 중동을 비롯한 산유국들이 늘어난 오일달러를 굴리면서 금리 차이를 염두에 두기 시작했다는 분석이 설득력 있게 제시되고 있다. 중국이 얼마전 외환당국자의 발언에서 보듯, 보유외화 자산을 달러 일변도에서 벗어나 다양화할 가능성도 적지 않다. 또 빼놓을 수 없는 게 미국 쌍둥이 적자(경상, 재정적자)의 확대다. 투자자문 회사인 골드만삭스는 쌍둥이 적자 문제가 없었다면 지난해 달러화는 10% 가량 더 강세를 띠었을 수 있다고 분석한 바 있다.

하지만 금융시장이 이런 요소만으로 움직이는 게 아니라는 점에서 달러 강세가 다시 현실이 될 수도 있다. 심리적 요소 등도 큰 변수가 될 수 있기 때문이다. 이는 그만큼 금융시장에 불안요소가 많다는 이야기도 된다.

이경 선임기자

klee@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기