사회일반

|

건설주 뛸 때 ‘내리막’…삼성물산 수상한 주가 흐름 ‘이유’ 있었네

|

등록 : 2019.11.27 20:09

수정 : 2019.11.28 02:30

합병비율이 의혹 풀 열쇠

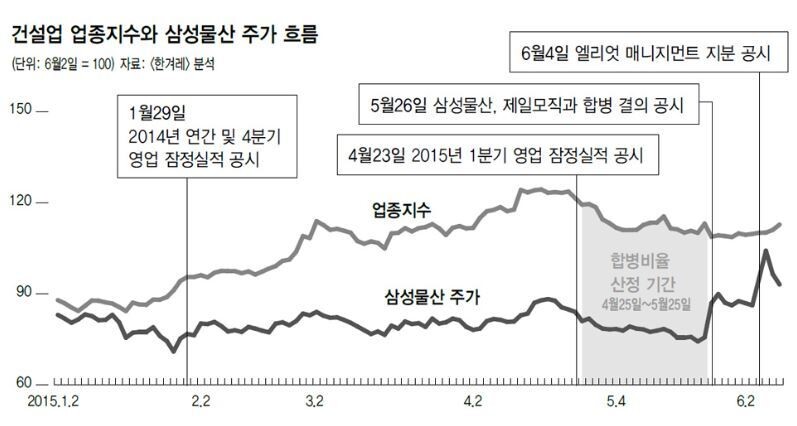

건설업종지수 50% 뛸 때

삼성물산 주가만 내리막

2015년 삼성물산-제일모직 합병을 둘러싼 삼성 쪽의 시세조종 의혹은 연원이 길다. 의혹의 중심에는 ‘합병비율’이 있었다. 제일모직 최대 주주였던 이재용 부회장에 유리한 합병비율이 산출된 배경에 삼성물산 주가를 장기간 고의적으로 낮추는 ‘작업’이 있었던 게 아니냐는 의심은 2015년 상반기 시장에 팽배했다.

합병비율 산정 방식은 자본시장법 시행령에서 정하고 있다. 두 상장사가 합병을 할 때 기준 주가를 최근 1개월 가중평균종가와 최근 1주일 가중평균종가, 최근일 종가를 모두 더한 뒤 3으로 나눠 산출해야 한다. 합병비율 논란이 일 때마다 삼성 쪽이 매번 “정해진 법령에 따라 합법적으로 산출했다”고 한 이유다.

그럼에도 합병 기준주가 산정에 바탕이 된 삼성물산 주가 흐름은 석연치 않았다. 합병 결정 공시가 나온 시점(5월26일) 이전인 2015년 1~4월 한국거래소 건설업종지수는 50%까지 상승했다. 2014년 하반기 기준금리 인하와 대출 규제 완화가 동시에 이뤄지면서 건설경기 회복 기대감이 무르익었기 때문이다. 그러나 건설주에 속하는 삼성물산 주가는 훈풍을 타지 못했다. 2014년 말부터 합병 결정 공시가 나온 시점까지 주가는 20% 가까이 빠졌다. 당시 증권가에선 “삼성물산이 보유한 자산(순자산)을 모두 팔아도 시가총액 이상은 나온다”고 평가했다.

합병 결정 1년여 전부터 삼성물산 경영실적이 급격히 나빠지며 의심은 더욱 커졌다. 주가 하락의 근거 마련을 위한 경영진의 큰 그림이 있었던 것 아니냐는 의심이었다. 삼성물산의 2015년 1분기 영업이익은 전년 동기에 견줘 무려 57%나 급감하며, 전기(2014년 4분기) 대비 이익 감소폭은 75.4%에 이르렀다. 미래 수익에 영향을 주는 수주(국내 시장 기준) 점유율도 예년 수준의 4분의 1에 미치지 못할 정도로 뚝 떨어졌다.

삼성물산 주가 하락과 실적 악화의 비밀은 박영수 특별검사팀이 일부 확인한 바 있다. 주주총회에서 합병안이 통과된 이후 공시된 삼성물산의 2조원대 카타르 복합화력발전소 수주가 사실은 합병 결정 공시가 나오기 전인 5월13일 이뤄졌으며, 같은 해 2월에는 이미 삼성물산이 수주한 삼성전자의 베트남 투자 프로젝트 2차 공사를 삼성엔지니어링으로 변경한 것이다. 삼성물산 주가를 상승시킬 호재를 합병비율 산정 이후로 늑장 발표하거나 다른 계열사로 넘겼다는 것이다. 다만 특검은 이재용 부회장에게 시세조종 혐의는 적용하지 않았다.

김경락 기자 sp96@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기